TOP > 株式会社オプトラン【6235】

| 主たる事業内容 | 生産 |

|

主な製品・ サービス |

エッジフィルタ、バンドパスフィルタ、および反射防止(Ar)コーティング用の一般的な光学薄膜コート。金属鏡用のカスタマイズされた光学薄膜コーターおよびプラスチック基板上のコーティング。多層コーティングの量産に使用されるCOFC - 1100D連続光学薄膜コーター。ハイエンドフィルタのための狭帯域通過フィルタとSPOC-1100RのSPOC - 1100。高速イオンアシスト堆積および基板イオン洗浄に使用されるOIS - 1つのRFイオン源。高速および広域イオンアシスト堆積および基板イオン洗浄に使用されるOIS 2 RFイオン源。洗練された光学フィルタの大量生産に使用されるOIS-Three / OIS-3 Plus。 OIS-4は、イオンアシスト堆積(IAD)コーティングシステムに使用され、高速での真空コーティングおよび基板洗浄に適したコンパクトなRFイオン源。プラズマ密度の増加に使用され、プラズマプロセスがチャージアップするのを防ぐために使用される電子源。光学モニタ測定システム光学コーティングのためのメンテナンスとコンサルティングサービス、光学コーティングシステムの薄膜設計、ハードウェア、ソフトウェア、安定した操作と修正 |

|

主な製品・ サービス (原文) |

General optical thin film coaters for edge filters, band pass filters, and Anti-reflective (AR) coatings; customized optical thin film coaters for metal mirrors and coating on plastic substrates; COFC-1100D continuous optical thin film coaters used in mass-production of multi-layered coatings; SPOC- 1100 for narrow band pass filters and SPOC- 1100R for high end filters; OIS-One RF ion sources used for high-rate ion-assisted deposition and substrate ion cleaning; OIS-Two RF ion sources used for high-rate and wide-area ion-assisted deposition and substrate ion cleaning; OIS-Three/OIS-Three Plus used for mass production of sophisticated optical filters; OIS-Four, a compact RF ion source used for Ion Assisted Deposition (IAD) coating system and suitable for vacuum coating and substrate cleaning at high rate; and Electron Source, used in increasing plasma density and preventing the plasma process from charge-up; Optical monitors; Measurement systems; Maintenance and consulting services for optical coatings, thin film design, hardware and software of the optical coating system, and stable operation and modification |

| 証券コード | 6235 |

| 業種 | インターネット販売・カタログ販売 |

| 最終決算期 | 2023年08月期 |

| 単元株数 (最小購入額) | 100 (231,600円) |

ビジネスモデル分析

ビジネスモデル分析とは、企業の財務データと定性データをもとにシェアーズ株式会社の独自ロジックによって分析して、日本の上場企業を24個のビジネスモデルに分類したものです。あくまで財務諸表の特徴と概略から分類をしており、大まかな特徴として各モデルの持つ特徴を備えていると判断された結果としての分類です。

AI予測では、このビジネスモデルに応じた予測式を利用して企業の将来の売上・利益を推計しております。

その他のビジネス

コーポロイド

特性に応じ、企業を擬人化した画像です。

各企業ごとの詳細な特性の違いを武器・防具・若さ・体型・大きさ・背負うもの・レアリティで表現しています。

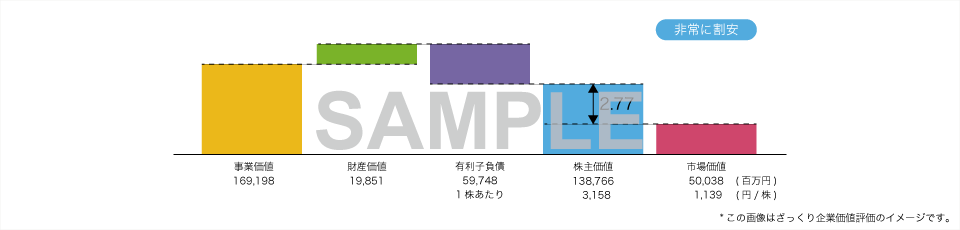

ざっくり企業価値評価(DCF)

買い物をするときに「これは高いor安い」をどのように判断していますか?

おそらく、その商品の「価値」を考えますよね。企業の株を売り買いするときは「株主価値」を考えることが重要です。

「ざっくり企業価値評価(DCF)」ではすべての上場会社の「株主価値」がワンクリックで、すぐにわかります。

ロボット予測

ロボット予測とは、企業の財務諸表とビジネスモデルから将来の売上・利益を計算した数字です。あくまで過去の数字とモデルからの簡易的な予測であり、その正確性を保証するものではありません。

詳細・Valuation Matrixの思考法についてはこちらバリューチェーン分析

バリューチェーン分析はビジネスプロセス分析とも言われることもあるとおり、「事業の各プロセスの状況」について確認できる機能です。研究開発・仕入・生産・販売など各プロセスの財務数値上の状況変化が確認できます。

本来、プロセスは会社ごと・事業ごとに異なるものを一般化し、かつ一般的な財務数値を使っているため、個社ごとの詳細分析の代わりにはなるほどの精度はありません。概略や変化を掴む目的でご利用ください。

なお、すべてのビジネスで共通のプロセスがあるというわけではないため、ビジネスモデルによって・会社によっては表示されないプロセスもございます。

財務レバレッジ

配当率

新規投資率

原価率

固定資産回転率

一人当たり売上

バリューチェーン分析

バリューチェーン分析はビジネスプロセス分析とも言われることもあるとおり、「事業の各プロセスの状況」について確認できる機能です。研究開発・仕入・生産・販売など各プロセスの財務数値上の状況変化が確認できます。

本来、プロセスは会社ごと・事業ごとに異なるものを一般化し、かつ一般的な財務数値を使っているため、個社ごとの詳細分析の代わりにはなるほどの精度はありません。概略や変化を掴む目的でご利用ください。

なお、すべてのビジネスで共通のプロセスがあるというわけではないため、ビジネスモデルによって・会社によっては表示されないプロセスもございます。

財務レバレッジ

原価率

研究開発費率

新規投資率

固定資産回転率

一人当たり売上

売上債権回転月

配当率

株式会社オプトラン(6235)

純資産

売上原価

研究開発費

固定資産新規投資額

固定資産額

売上

営業CF

配当総額

株式会社オプトラン(6235)

貸借対照表・BS

たとえば、家計の状態を見る時、「貯金」や「車」といった資産、「住宅ローン」などの夫妻を家計簿でチェックしますよね。

貸借対照表(BS)は、企業の家計簿と同じ役割。企業の大きさや財産を知るのに便利な表です。一般的に資産が大きく負債が小さい…つまり資本が大きい企業の家計は健全といえます。

損益計算書・PL

いくらものを売るのが上手でも、手元に利益が残らなくては意味がありませんよね。企業の場合も同じで、重要なのは売り上げ高より「利益」。損益計算書(PL)は企業の儲け具合を知るのに便利なツールです。営業利益は、本業によって得た利益のこと。売り上げ高から原材料や人件費といった費用を差し引いて算出します。

純利益は、営業利益から税金などを差し引いて最終的に会社に残る利益です。

※個人で言えば額面ではなく「手取り収入」に相当すると言えます。営業利益が順調に伸びている会社がいい会社といえます。

キャッシュフロー計算書

自分の手取り収入範囲内でお金を使っている人のほうが、賢い家計と言えますよね。同じように企業の中には「やりくり上手」がいるのです。

キャッシュフローとは一定期間の間に、企業に流入あるいは流出したお金の流れのこと。その中でも特に注目されるのがフリーキャッシュフローであり、これは稼ぎと投資の差です。フリーキャッシュフローがプラスの領域にいる企業(図の青三角内)はやりくり上手と言えます。

企業価値を判断する際、こうしたやりくり上手な企業(=フリーキャッシュフローが複数年継続してプラスな企業)がより高く評価されます。

経営効率分析(ROICツリー)

税引後投下資本営業利益率(ROIC)は企業が投資した分に対して、どれだけリターンがあったかを示す指標です。

業種にもよりますが、最低5%以上あったほうがよく、10%以上あれば優良企業といえます。

慣れてきたらROICを構成をするそれぞれの指標について、同業他社と比較してみると更なる発見があるかも知れません。

倍率評価(営業利益倍率・PER・CF倍率・PBR)

PERは株価収益率、PBRは株価純資産倍率のことを指しています。これらは株価の割安度に関するもっとも一般的な指標です。

PERは10倍以下、PBRは1倍以下なら一般的に割安と言えます。

つまり、PER(企業が稼いだ純利益)、PBR(企業が投じた資本)に対して、それぞれの何倍の時価総額がつけられているかを表しています。