米バークシャーハザウェイ 米金属部品会社を4兆円で買収

米バークシャー・ハザウェイ社は米金属部品加工大手のプレシジョンキャストパーツ社を買収することに同社と合意した

米バークシャー・ハザウェイ社は著名投資家であるウォーレン・バフェット氏が率いる米国投資・保険会社である。 今回の買収総額は372億ドル(含む債務引受分)とされているが、今回はこの買収劇について公開情報を元にレビューしてみたい。

プレシジョンキャストパーツ社について

まずは、プレシジョンキャストパーツ社(P社)について簡単にレビューしておこう。 同社は1949年にオレゴン州ポートランドで設立された金属部品の加工会社である。鋳物製品などをGEやボーイングなどの航空関連企業や発電所・ガスプラントなどに納入している。 売上高の7割は航空関連であり、残り3割の内2割が発電所関連となっている。 (航空機や発電所など高温高圧条件での金属部品は強度と精度が要求されるため高度な鋳造技術が必要となる)

簡単に財務状況並びに業績を見てみよう。 まずは貸借対称表である。

総資産が右肩上がりに大きくなっていることが分かる。 そして大きくなっている資産は主に棚卸資産(在庫)と無形固定資産である。 在庫が増加している主な要因としては航空機需要の拡大に伴う在庫積み上げというポジティブな側面と、米国でのシェールオイル・ガス開発の停滞に伴う積み上がりと予想される。 また、大きく無形固定資産が増加している箇所は企業買収と予測され、実際にニッケルやチタンなど特殊金属の加工会社を傘下に収めている。

次に損益計算書を見てみよう。

業績は堅調である。ネガティブな在庫の積み上がりはあるものの好調な航空機需要に支えられ増収増益基調である。 営業利益率も25%前後を確保しており製造業として非常に高い収益力を有していると言える。

最後にキャッシュフローを確認しておく。

安定的な顧客基盤を有しており営業キャッシュフローの範囲内で主に投資を行う反面、ニッチ市場のプレイヤーとして勝負所では大型の投資を行っていることがわかる。

バークシャーによる買収額は妥当なのか?

報道によればバークシャーによる買収額は総額372億ドルである(有利子負債46億ドルを含む)。 果たしてこの金額は割安なのだろうか。

直近2期のプレシジョン社のフリーキャッシュフローは6〜7億ドルである。 当社の主要市場である航空機産業はボーイング社の予測によれば今後20年間、年間3~4%の成長が予測されている。

現状の利益率、設備投資(直近5期の投資CFの中央値を採用)を維持すると想定した将来キャッシュフロー予測から算出される当社の企業価値(DCF法・成長率4%、割引率8%)は、195億ドルと計算され、この計算からは非常に割高であると言えそうである(尚、同条件で企業価値を372億ドルと算出するには成長率を6.6%と想定する必要がある)

バークシャーは別の想定を置いているのであろう。 設備投資額の想定を半分(12億ドル⇒6億ドル)にしてみると、割引率8%、成長率5%の想定で363億ドルとDCF法で算出される。 当社の有形固定資産は25億ドル前後であり、6億ドルという水準でもやや過大感があろう。 そこで設備投資を償却の範囲内で行うことを想定(年間3億ドル)すれば、割引率8%、成長率4%で350億ドルとまずまずの水準となる。

成長率4%の妥当性はどうか。 航空機需要の拡大を議論する際には主な需要の吸収元が中国である(新規需要の4割は中国とも言われている)ことに留意する必要がある。

しかしプレシジョン社の主な製品は航空機エンジン向けのパーツである。 航空機エンジンはGeneral Electric社、Pratt&Whitney社(United Technology社子会社)、ロールスロイス社の3社で世界シェアの大半を抑えており、同社はこの3社にパーツを納入している。 需要が堅い退役航空機の更新需要に加えて中国での新規需要をエンジン事業会社を通じて吸収することで4%の成長を確保維持するというストーリーは強ち夢物語ではないであろう。

何れにせよ「無条件」で割安とは言えず買収後の戦略に注目したい。

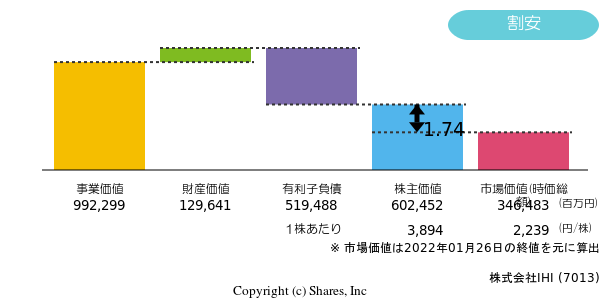

二匹目のどじょうはいるか?

日本企業で航空機(特に航空機エンジン)にBETしている企業は三菱重工業(7011)、川崎重工業(7012)、IHI(7013)の3社である。3社の中で三菱重工業、川崎重工業は防衛関連の繫がりからかエンジンよりも機体側に注力している。一方でIHIはGEと提携し航空機エンジンに注力している日本企業である(新型エンジンの開発にも投資を行っている)

現時点では有利子負債の負担が重く株価が割高ではあるが今後成長が期待される銘柄として注目しておきたい。