パルコにおける、親会社Jフロントリテイリングとの相乗効果はいかに

パルコと言えば、若者向けのファッション衣料を扱うブランド力のある企業というのが一般的なイメージですが、現在の親会社は、Jフロントリテイリングという大丸と松坂屋の持ち株会社の傘下になっています。

今回は、このパルコと親会社であるJフロントリテイリングとの提携・相乗効果はどれほどのものかという事について書いていきたいと思います。

現在の資本関係に至る経緯として、森トラストとパルコ陣営とが争っている隙に、イオンが名乗り出るなど、経営陣サイドでかなりのひと悶着がありましたが、結局のところ森トラストが保有するパルコ株をJフロントに譲渡するという事で決着がつきました。これが遡ること、2012年の2月の事です。

その後、今の資本状況となっているわけですが、百貨店業界としてはパルコとの相性が良いとみている関係者は多いようで、Jフロント側から見れば仕入れと販売だけでなく、場貸しビジネスにも積極的に展開している効果もあります。 一方のパルコについても商業デベロッパーとしての力を発揮し、全体のブランドイメージなどの雰囲気づくりをプロデュースする能力に長けています。

要約すると、Jフロントは百貨店の中で、商業デベロッパーに近い存在で、一方のパルコは商業デベロッパーとして百貨店に近いノウハウを持っている為、お互いの親和性は高く、且つ顧客層ではパルコは若者、百貨店は富裕・シニア層であり、ブランドイメージが重ならないことから事業で重複することは少ないです。 パルコ側も、Jフロントに対しては業務上の共通点が多いという事で歓迎はしているとのことです。

こういう経緯を見ると、自分はイオンが筆頭株主になるよりは、良かったのではないかと思っています。

外国人観光客関連として「インバウンド」という言葉はよく聞きますが、やはり百貨店やドラッグストアに目が行きがちです。しかしながらパルコもれっきとした「インバウンド関連」銘柄といえます。

一例として、渋谷パルコにおいては、ファッションデザイナーの三宅一生氏が手掛けるバッグブランド「バオバオ イッセイミヤケ」や、カジュアル靴の「オニツカタイガー」、日本発ブランドに特化したセレクトショップ「STUDIOUS」など訪日観光客に人気のブランドのブランドを取り揃えています。 主に、中国、韓国、東南アジアから訪れる観光客が急速に増えており、渋谷パルコの海外客売上比率は1割に達しています。

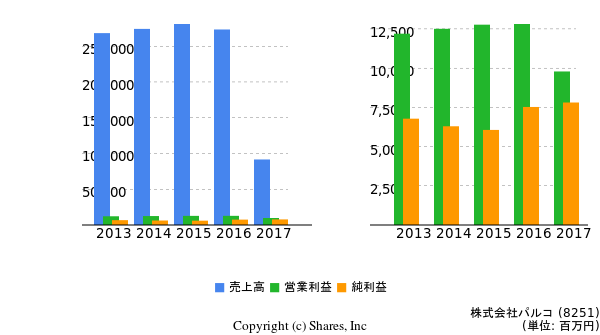

それに伴って、2016年2月期の連結営業利益は前期比2%増の128億円と、4期連続で最高益を叩き出しています。(下記グラフ参照)

6月には渋谷パルコの建て替え計画、千葉パルコの閉店などで収益性の高い都心部の資産の有効活用が見られます。 ただ、それにもかかわらず株価の動きは、はっきり言ってよくありません。 業種別でみた「小売業」全体と比べても上昇率が悪く、PERで見ても15倍程度と業種別平均の25倍から大きく出遅れています。

その原因として、先ほど述べてきたように、いまだはっきりしない親会社、J・フロントリテイリングとの提携効果が出てきます。

最近の話では、昨年10月に小型商業施設の名古屋ゼロゲート名古屋市をオープンしたところ、隣接する松坂屋の売り上げが伸びるなど、一定の相乗効果は表れています。 また、17年秋に開店を予定する松坂屋上野店新南館への入居も決まっています。 しかしながら、2012年の子会社化から3年経つにも関わらず、業績にどの程度プラスに働いているのか見えてこないという声が挙がっております。

パルコとしては、余計なことを言われない親会社の方が心地よいのでしょうが、この親会社Jフロントとの相乗効果が具体的に明らかになるまで、株価は上値の重さが目立つ展開になるのではないかと思います。 あと、イオンが第2位の大株主となっている点も注視する必要があります。 提携をさらに強める為、Jフロント側が買い増しの意向を示すのではないかと思いますが、イオン側がどう出るかは正直言って分かりません。

何よりも、親会社のJフロントとの提携・相乗効果が表に出てこないと、業績の評価が良くても思わしくない株価の動きは当面続くのではないでしょうか。(逆に言えば、提携・相乗効果がはっきりと表れてこれば素直に株価に反映されてくることでしょう)