日本水産の業績回復は果たして本物か?

今回は、日本水産(1332)を取り上げます。 水産品冷食の大手で、魚油成分を使用した化成品なども得意としています。

主な5つの事業(水産事業、食品事業、ファイン事業、物流事業、その他)の内、食品事業が業績回復に大きく貢献しました。 要因としては、円安による輸入コストが増加した一方で、販売価格を引き上げたことにより収益が改善したものとみられます。

8月に発表した決算では、4~6月期としては過去最高益となり、業績が回復してきた傾向が見られます。配当も久しぶりに復配となるなど、一見よさそうにも見えますが、事業別でみていくと、イマイチぱっとしない数字にも見えます。 水産事業では、サケをはじめ漁業・養殖分野で水産が減少していますし、ファイン事業では化成品(化学品)の医薬分野で後発品拡大が響いたことにより、足踏み状態が続いています。

株価の動きを振り返ると、4~6月期の決算発表時には、サプライズ決算となり一時20%も上昇しました。 しかしながら、この後は外部環境の悪化も伴って、ここが高値の状態が今でも続いています。じっくり決算の中味をみてみると、第一四半期だけかな?という感じがしなくもありません。

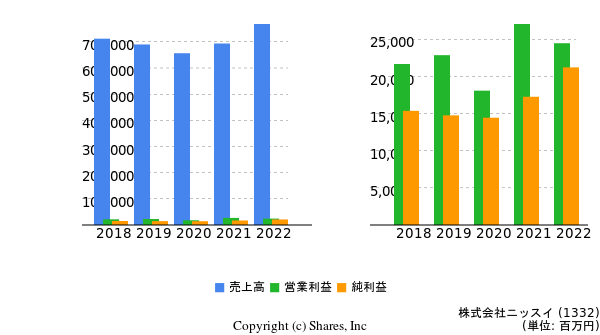

業績の回復具合は、以下のP/Lをご覧頂ければ明確で、良い形で利益を積み上げていることが分かります。

他の水産会社と比較してみても、業績は似たようなものとなっています。 ただ資本効率の視点から見ると、ROEが日本水産は競合他社と比べ、高い数字になっていることは一定の評価ができるかと思います。

参考情報⇒日水のROE:12.2%、マルハニチロ(1333)のROE:8.7、ニチレイ(2871)のROE:6.9%

また、第一四半期の決算では、営業利益は中間期の業績見通しの7割近くを確保し、純利益においても9割近くを確保している為、悪い数字ではないのですが、問題はその後が続くのかどうかが不明瞭なのです。

更に気を付けるところとしては、この銘柄は最低投資額が低いため、短期筋に振らされる可能性があることです。比較的、外国人持ち株比率も高いのですが、高いからと言って良い影響を受ける感じもしません。決算発表後から、一気に売られている感じがあります。 ですので、短期/中長期投資のどちらにしても、今一つ欠ける銘柄なのかなと感じます。

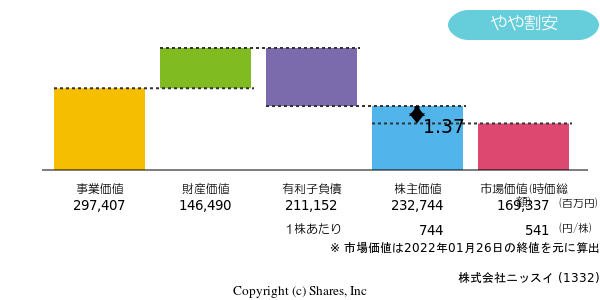

DCFのグラフ(以下)を見て頂くと、現在の株価は、概ね株主価値と市場価値は同じです。

今後の株価見通しですが、例えばEPA・DHAなどを使用した機能性食品のヒットや、魚ブームの到来といった材料が出るようなことが起きなければ、株価の大きな上昇には繋がりにくいのではないかという見解です。