バンダイナムコとセガサミー2社の明暗の要因は何か

2016年第1四半期決算を受け2社の株価に明暗

国内アミューズメントを代表する2社である、セガサミーホールディングス(6460)、バンダイナムコホールディングス(7832)の第一四半期決算とその後の株式市場の反応は明暗が分かれた。 7月31日に決算を公表したセガサミーホールディングスは2016年3月期第一四半期決算において営業赤字に転落、それを受け株式市場はネガティブな反応、年初来安値に迫るまで株価は下落した。 一方、8月5日に決算を公表したバンダイナムコホールディングスは前年同時期比増収増益、中間決算の上方修正を発表、株式市場はこの発表を好感し株価は年初来高値をつけた。

一見、類似業種に見える2社の明暗はどこで分かれてしまったのかを本レビューでは見て行きたい。

両社の財務比較

まずは両社の財務状況を簡単に振り返っておこう。

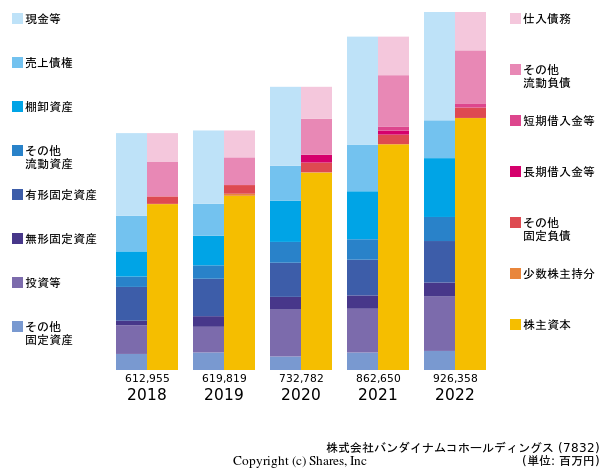

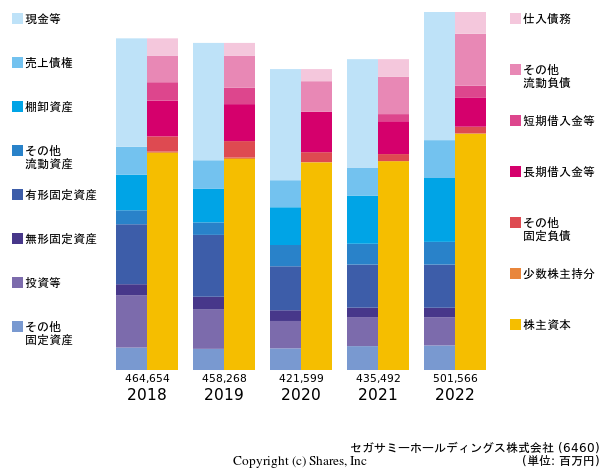

過去5年間のバランスシートの推移は以下の通りである。

借入の有無など微妙な違いはあるが、両社とも典型的な研究開発型企業のバランスシートの構造をしている。

具体的には手元の現預金を手厚く持った上で、株主資本が手厚い。

敢えて差異を見出すとすればセガサミーホールディングスの無形固定資産がバンダイナムコに比べて大きいことであろうか。

これは、宮崎シーガイアなどの買収にともなうのれんが計上されていることによる(従ってセガサミーのPLにはのれんの償却費が計上されているがこれは現金支出を伴わない費用であることに留意する必要がある)

借入の有無など微妙な違いはあるが、両社とも典型的な研究開発型企業のバランスシートの構造をしている。

具体的には手元の現預金を手厚く持った上で、株主資本が手厚い。

敢えて差異を見出すとすればセガサミーホールディングスの無形固定資産がバンダイナムコに比べて大きいことであろうか。

これは、宮崎シーガイアなどの買収にともなうのれんが計上されていることによる(従ってセガサミーのPLにはのれんの償却費が計上されているがこれは現金支出を伴わない費用であることに留意する必要がある)

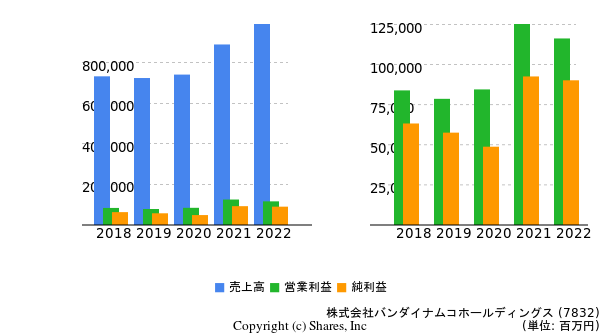

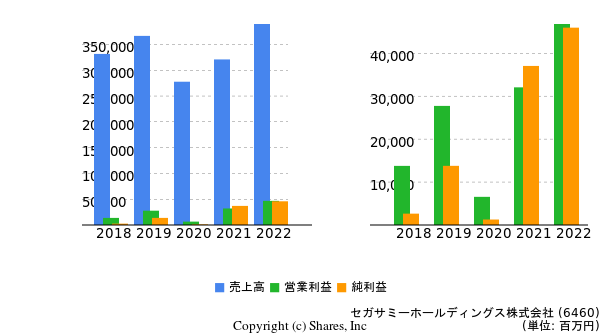

次に両社の損益計算書である。

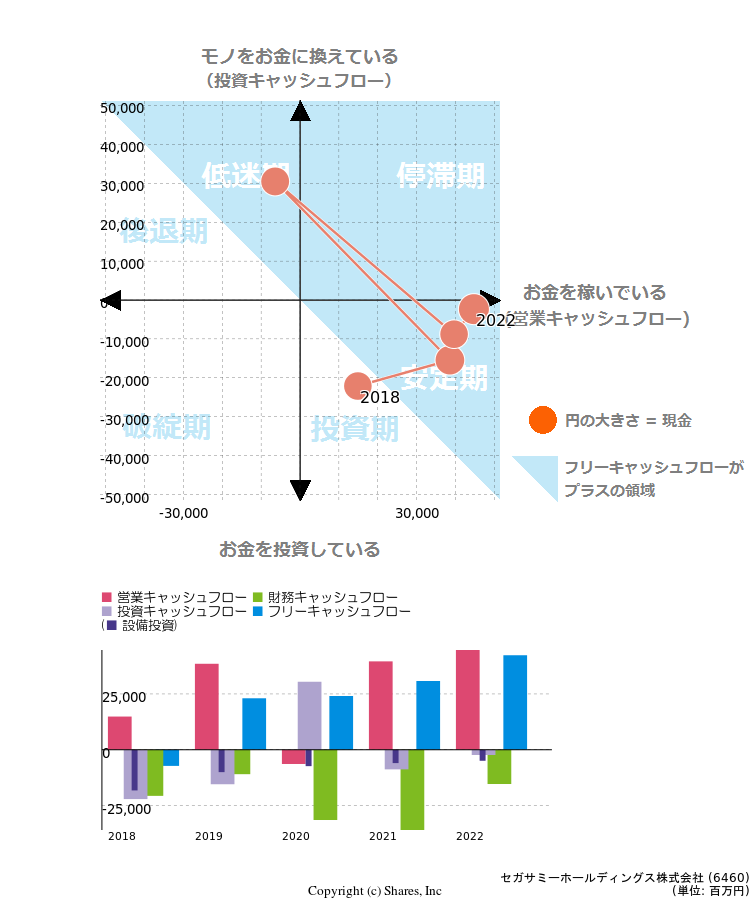

両社大きく差がついてしまっていることが一目瞭然である。 ここでセガサミーの2013年度、2014年度の営業利益と当期純利益のグラフに注目したい。バンダイナムコがほぼ営業利益と当期利益の比率がほぼ一定であるのに対してセガサミーは大きく変動している。 これは、何らかの特別利益を計上していることを示唆している。特別利益の計上は現金創出のための資産売却か企業買収に伴う負ののれんの発生益であることが多い。従ってキャッシュフローを合わせて確認しておく必要がある。

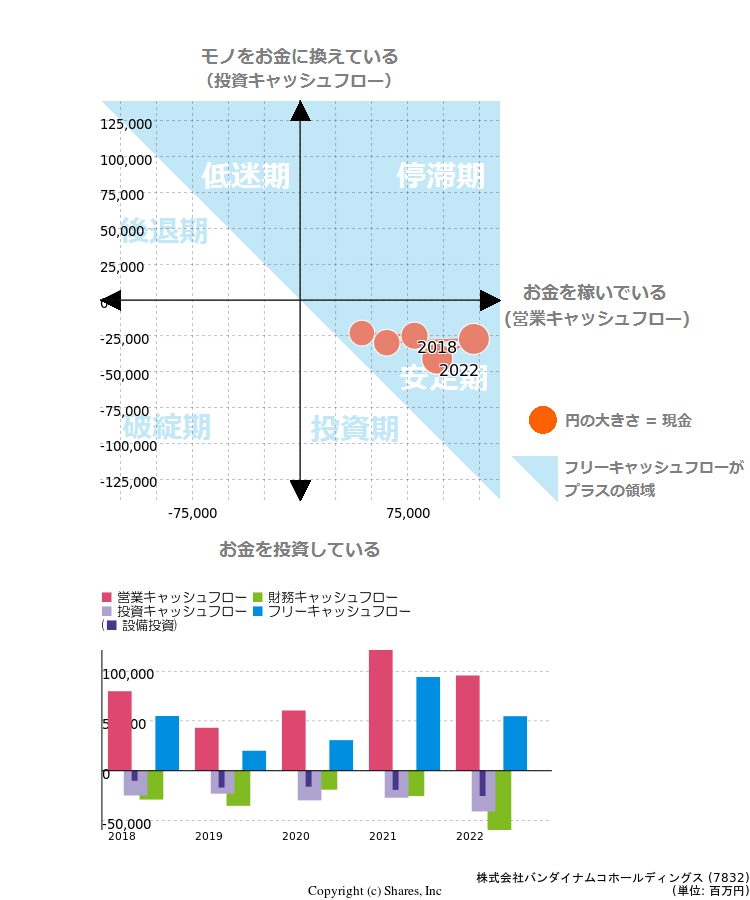

バンダイナムコの安定したキャッシュフローに対してキャッシュフローマトリクスにおけるセガサミーの円は上下していることを見て取れるだろうか。 キャッシュフロー表を合わせて見ると、営業利益を当期利益が上回る2013年度は投資キャッシュフローがプラスになっていることがわかる。 実際このとき、セガサミーは投資有価証券として保有していたハローキティのサンリオ株を市場で売却している。

何が明暗を分けているのか

筆者は両社が「何を売っているのか」の違いが現在の差異の要因であると考える。 バンダイナムコは元々トイホビーが主力事業であったが、2008年度にリーマンショックの影響で海外で大量の不良在庫を抱えた経験からIP(知財)戦略に明確に舵を切った。その結果、利益率の高いコンテンツ事業(現セグメントではネットワークエンターテイメントと映像音楽プロデュースに分割されている)に注力、有力なキャラクターを押さえ、キャラクターを水平展開(トイホビー⇒ゲーム⇒映画などの映像、音楽)することを事業の中心に据えている。 一方、セガサミーも同様にエンタテイメントコンテンツ事業を展開するも中身は主にパチンコ、スロットのスマートホン向けゲームであり、依然として事業の主力はパチンコ機である。 思い返せばセガ単独の時代からセガサターンなどのハードを提供、サミーと合併したことによって尚更ハード機の呪縛から逃れられない状況に陥っているのではないだろうか。 そして国内のパチンコ、パチスロ市場が縮小、ターゲット層も限られることから水平展開も難しく現在の苦境に陥っていると考えられる。 同じくハードに固執した任天堂が苦しんだ末、マリオを出稼ぎに出した(DeNAとの提携)ようにハードに頼らない形へ事業をシフトさせて行くことが出来るか否か。バンダイナムコにはガンダム、仮面ライダーというキラーコンテンツ、任天堂にはマリオがあるがセガサミーは何を自社の軸に据えるのであろうか(コンテンツ≒キャラクターライセンスで稼ぐサンリオ株も手放してしまっている)。

セガサミー浮上のきっかけは?

セガサミーの2015年3月期決算説明資料を確認すると、当社は今後セグメントを ①遊技場事業(パチンコ・パチスロ事業) ②エンターテインメントコンテンツ事業(ゲーム、アミューズメントパーク、アニメ) ③リゾート事業(総合リゾート開発) の3セグメントに分けている。 それぞれの事業を簡単に整理すると以下の通りである。 ①遊技場事業 ・成熟市場(市場全体のパイは縮小)であるが当面はグループ収益の柱 ・大幅な成長は見込まれないがコスト削減により収益改善 ②エンターテインメントコンテンツ事業 ・市場ポテンシャル有、短中期の成長分野 ・玩具、パッケージからデジタルコンテンツへ注力分野をシフト ③リゾート事業 ・短期的にはノウハウの蓄積優先、中長期成長分野 ・2017年度より韓国での新カジノがオープン、財務基盤をテコに成長を目論む

セグメント毎に2016年第1四半期決算を見てみると、グループ収益の柱である遊技場事業の落ち込みが激しいことが分かる(つまり注力している主力事業の不振が全社的な不振に直結したのである) パチンコ・パチスロの市場を警察庁が発行している統計から整理すると下図の通りである。

この図によればパチンコ・パチスロの設置台数は横這いだが、店舗数は右肩下がりである。つまりパチンコ人口の減少に伴い店舗は大型化し小型店が淘汰されているという実態が想像される。また、セガサミーにとっての顧客=パチンコ屋が大型化することによってセガサミーとしては安定的な大口取引先を確保する反面、販売の条件としてはボリュームディスカウントの要求など厳しいものになっていることが想像される。 この外部環境の変化には抗い難く、遊技場事業においては更なる費用削減が求められる。

また、エンターテインメントコンテンツ事業、リゾート事業については軌道に乗るにはまだまだ相応の時間を要する上、リゾート事業はカジノ法案などの規制動向にも大きく左右される。 以上のことを総合し、セガサミー浮上のきっかけを考えると以下がポイントになるであろう。

・遊技場事業のコスト削減の進捗(計画を上回ってのコスト削減が進捗すれば地力はある) ・キラーコンテンツの獲得(開発or買収)【しかし、財務基盤はリゾートに投入するとあるため自社開発が中心となろう】 ・カジノ法案の成立(実質的にコナミと一騎打ちとなるが両社とも海外でのカジノ運営ノウハウを有することからシェアを二分すると考えられる)

特に短期的にはコスト削減の進捗動向によって現在フェアバリューである株価に割安感が生じる可能性はあるであろう。(以上)