なぜ小糸製作所は増収増益を続けられるのか

LEDヘッドランプを扱う小糸製作所は、増収増益を続けている。

当社は、自動車用照明器では国内首位でトヨタ自動車(7203)向けを中心に国内外完成車メーカーと幅広く取引を持つ。LEDヘッドランプのシェアは国内6割、世界シェア2割を占める。

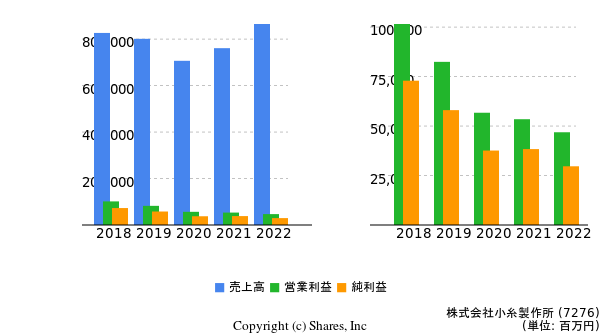

16/3期1Q(4-6月)決算を発表。大幅営業増益となり、早くも通期営業利益計画を上方修正するなど好発進となった。 とくに、1)自動車生産減少にも関わらず、日本の収益がヘッドランプLED化により前年を上回った、2)市場鈍化の中国が受注増により大幅増収増益となった、ことなどが評価できる。

しかし、1)通期計画上方修正は上期予想上方修正額の上乗せに止めており、通期計画は再度上方修正の可能性がある、2)北米、中国の世界2大市場を中心に国内外完成車メーカーから受注が豊富である、付加価値が高いLEDヘッドランプの搭載比重が拡大基調にある、などから、短期的に市場動向の悪化影響を多少受けたとしても中期的に業績の伸び余地が大きい、などを踏まえると堅調な株価にはなお上昇余地があるとみる。

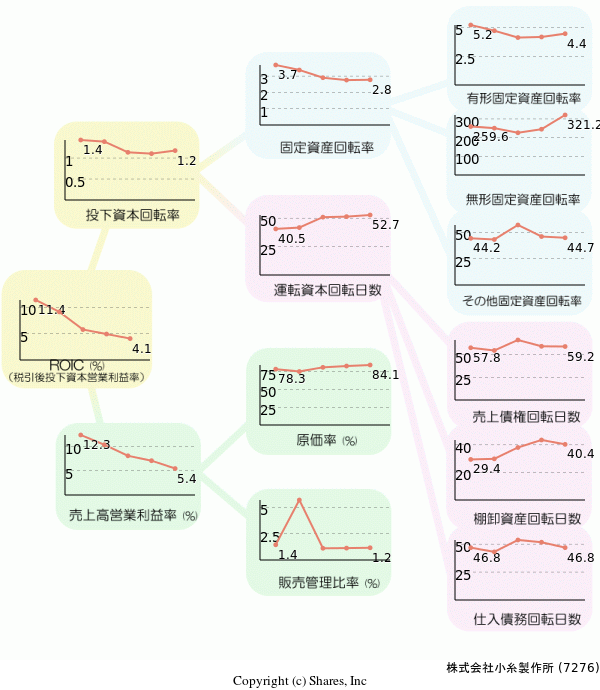

経営効率の良さに定評がある

経営効率を確かめるべく、ROICツリーを見てみよう。

ROICを10%を維持している当社は、成長企業と言って間違いないだろう。 安定した成長と、原価率を見ると安定したコスト管理をしていることが伺える。

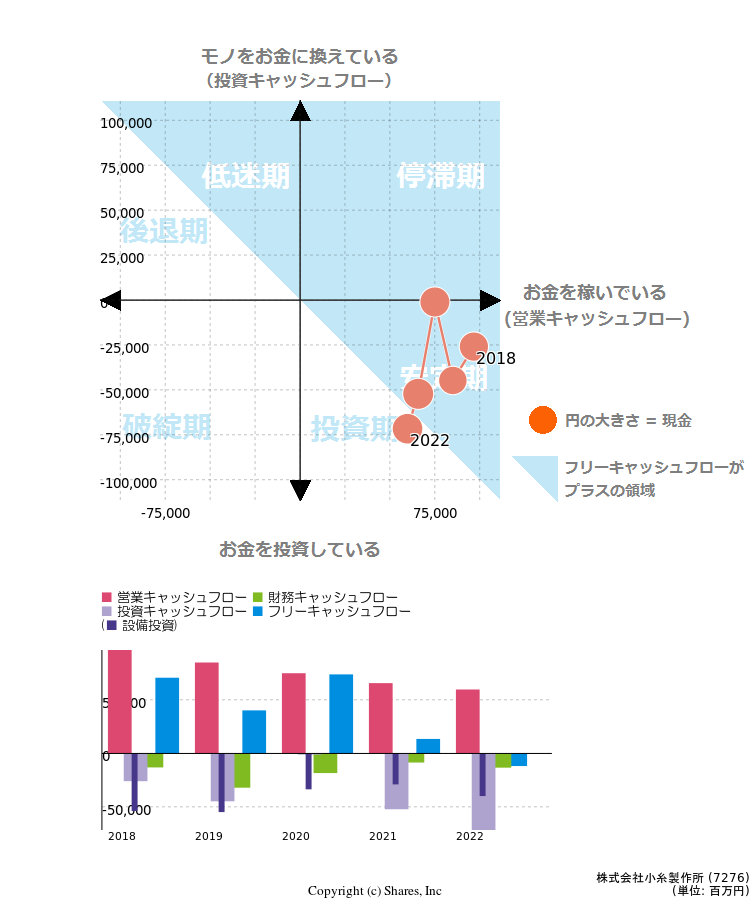

キャッシュ・フローを見ると、投資もうまくいっている。

これを踏まえ考えられることは、当社は、管理能力が非常に高いのではないだろうか。 毎年安定した成長、ROIC、原価率はその表れであろう。

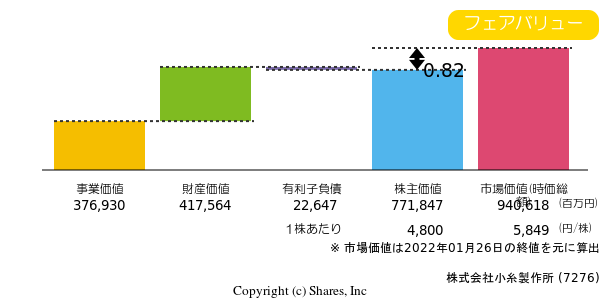

最後に、当社のバリュエーションを見る。

フェアバリューであるが、成長株であるため、割安感は伺える。 気をつけて欲しいのは、主要顧客のトヨタしかり自動車業界の動向である。 この点を意識していることができれば、ポートフォリオに組み込むことを検討してもよいだろう。