社会インフラとしてのヤマト運輸

安定的な事業基盤で割高な株価は引き続き継続か

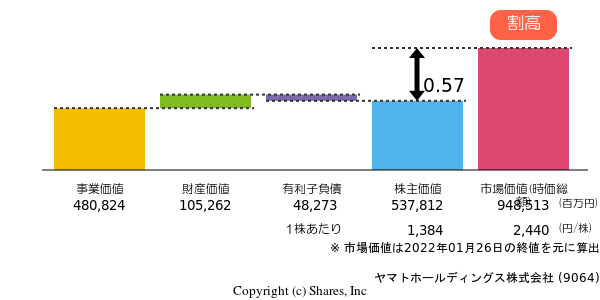

2019年に創業100周年を迎える当社の株価は堅調である。DCFによる株価評価でも現在は割高と評価される。

本レビューでは、当社の事業モデルを考察するとともにこの割高な株価は継続するのか、投資をするとすればどのタイミングかというストーリーを考えてみたい。

同社の事業は物流か?

当社の創業は1919年。当時日本の物流はトラックによって担われており、当社も自社トラックを使い特定企業の貨物を東京大阪間で運ぶ事業を中心に創業された。 その後、当時1トラック1社という「常識」を破り1トラックに複数企業の貨物を混載することで業績を伸ばしたが同様のアイデアは他社も容易に追随することができた。 次に目を付けたのがお馴染みの宅配便事業である。競争の激しい企業間物流から個人間物流に事業の軸足を移したのである。当時のは個人間物流のニーズはそもそも少なく、小口に分散された物流に対応するためにはコストが膨大にかかり事業性がないというのが常識であった。しかしヤマトは果敢に挑戦し、事業としての黒字化に成功。一度築き上げられた「対個人」のネットワークは当社の見えざる資産として現在も続いているが「企業⇒個人」物流が拡大する中に当社の事業に欠かせないものとなっている。 そして当社の強み、株価を構成しているのはこの見えざる資産(対個人への物流アクセス)であり、現在DCFで割高と判断される株価の見えない構成要素として念頭に置くべきであろう。 そしてこの対個人宅への物流アクセスは現在の我々にとって欠かすことのできないインフラとなっていることも事実である。 従って同社の利益率は他のインフラ企業同様に高すぎず寧ろ低い、しかし「安定的」であると言える。 よって当社への投資ストーリーとしては現在割高と判断されるが、配当目当ての安定的なインフラ銘柄としてポートフォリオに組み込むというストーリーが考えられる。外部環境として引き続き当面の間は「対個人への物流アクセス」へのニーズは底堅いと考えられ、唯一懸念される同じくインフラとしてのコンビニエンスストアとの関係も競合でなく協調の方向性に進みそうである。従って底値を狙っての売買に適した銘柄ではない。

今後の成長戦略は?

同社は物流にいち早くITCを取り入れており同社の根幹を支えている「NECOシステム」は現在第7次、現在第8次を開発中である。 次の第8次ではアジア圏の物流がターゲットになると同時に物流の付加価値向上への挑戦が掲げられている。 例えば、現在家電製品の修理は、個人⇒ヤマト⇒メーカー⇒ヤマト⇒個人という流れであるが、これを個人⇒ヤマト(自社ディストリビューションセンターにメーカースペースを抱える)⇒個人という流れに変え物流の簡素化とサービス向上を同時に達成するなどである。 また、個人の受取に加え、個人からの発送を強化することも目指している。

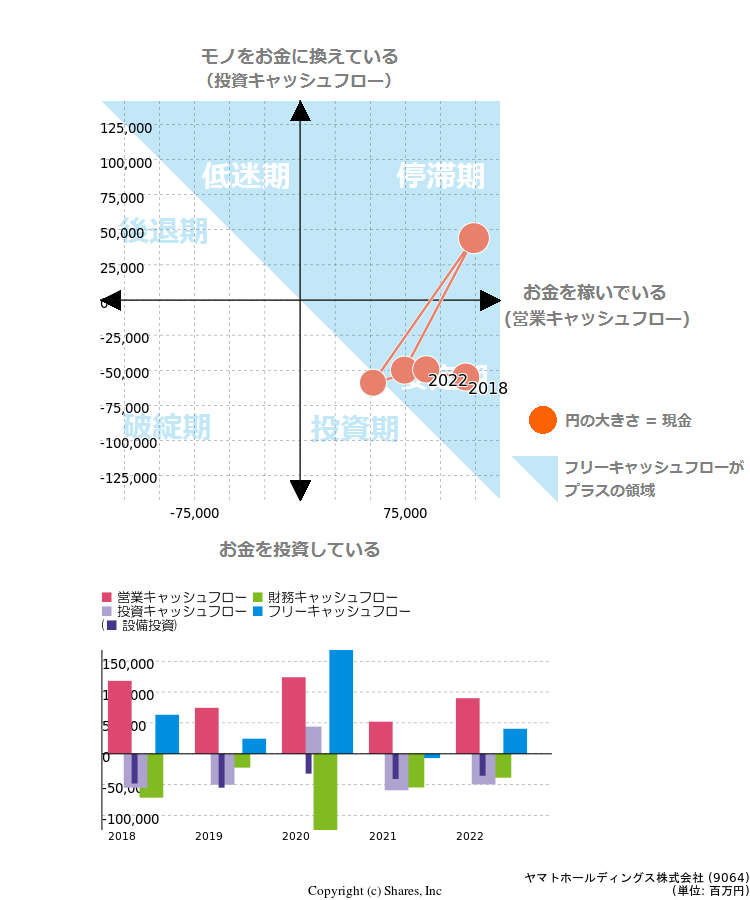

当面当社の事業基盤は安定的であると言えよう。強いて言えば安定的な事業故に現金が滞留する。その現金を更なる成長を企図してリスクの高い事業へ投資する(例えば現業と全く関係のない事業や金融商品の購入)ような動きがあればストーリーは変わるが現在その動きは見られない。