ダントツ経営次の一手を考える

中国経済の低迷を受けて株価は下落基調

建設機械大手の同社は中国銘柄の代表格。

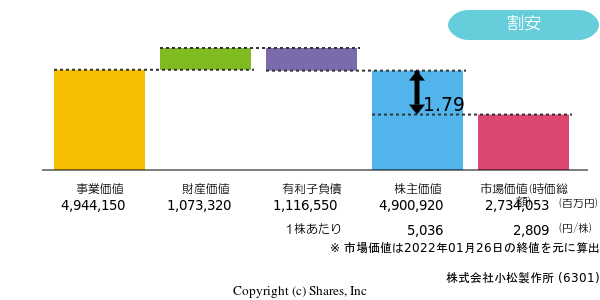

現在の株価は中国経済の低迷を受けて下落基調、株価はやや割安と判断出来る。

そもそも、なぜ当社が中国銘柄の代表格なのか。それは当社収益ドライバーとなる製品が町中の建設現場で見かけるような所謂ユンボ(油圧ショベル)ではなく(もちろん油圧ショベルも主力製品の一角である)、資源用の鉱山で使用される超大型ダンプや採掘用機械など大型建設機械であり、世界屈指の資源輸入国である中国経済が低迷すると資源価格が下落、資源開発向けの投資が低迷するため同社(や米国キャタピラー社)の業績も減速するのである。

中長期的には資源価格は上昇

資源は有限である、一時の経済の減速は飽く迄ノイズに過ぎずトレンドとしては画期的な資源代替が生じない限りに於いては資源価格は上昇トレンドである(従って鉱山デベロッパーも開発を中止するのではなくペンディングとしているところが多い、今後資源価格が妥当な水準になることを見通せた段階で開発を再開する)。

1粒で2度3度美味しいモデルへ

同社の第二の創業は現特別顧問の坂根氏が社長に就任し取り組んだ改革によるものとされている。 坂根氏は「ダントツ経営」を標榜し社内改革に取り組んだ。具体的には「これだけは絶対に他社に負けない」という部分を持つダントツ商品以外をまずはばっさりと切り捨てた、所謂「選択と集中」に取り組んだのである。 その取り組みの中で、坂根氏は自身の米国での経験から建機を売るだけでなく補修やメンテナンスなどのアフターサービスへのシフトを断行する。 元々、日本国内でショベルを使ったATM強盗が流行っていた時期に同社は建設機械にオプションとしてGPSを搭載することを開始していた。 しかし、坂根氏は(就任時創業以来最大の赤字であったにも関わらず)全建設機械にGPSを搭載することを決定する。これによりコマツの機械は盗まれないという顧客からの評判を得るのみならず、同社が販売した建機の稼働状況から適時適所でのメンテナンス提案に取り組むことができ、販売したあとの建機でメンテナンスや純正パーツの販売による利益機会を得ることとなった。

従来のビジネスモデルでは建設機械を売り切って終了というフローに依存するビジネスモデルであり、建機の販売台数に応じて業績が大きく変動していたが、販売+サービス(メンテナンス)事業にビジネスをシフトさせることによって建機がある1年に仮に1台も売れなかったとしてもこれまでに販売した建機から収益を得られる所謂ストック型にシフトしている。

ビジネスモデルをフロー型からストック型にシフトさせたことで同社の業績は非常に底堅いものとなっている。

今後の成長戦略

ストック型のビジネスモデルを確立できており販売の拡大が同社の中長期的な成長に直結する。 現在ではアフターサービスから更に一歩踏み込んで、鉱山での無人運転などでの付加価値向上、同社製品の拡販を企図している。 鉱山開発は人里離れた場所で行われる。そのため人材の確保が非常に問題となる。また現場での作業は大きな危険を伴うが、同社は「無人運転」システムを提供することで、これまで鉱山開発者が用意していた「ヒト」「モノ」「カネ」のうち「ヒト」「モノ」を実質的に提供することで同社の「モノ」の価値を高めることを志向している。 そのためにこれまでに培ったIoTに関するノウハウに加えて、GEとの提携やロボットベンチャーへの出資など自前技術にこだわらず開発に取り組んでいる。

同社への投資ストーリー

現在割安と判断されている株価であるが、中国経済の低迷、資源価格の下落に引っ張られてのものと判断できる。 中長期的な資源の趨勢、同社のストック型ビジネスモデルから判断するに中長期的には株価は上昇、割安感のある現在は「買い」という判断が妥当であろう。