製薬業界 株式の狙い目は?

割高銘柄が目立つ業界の狙い目は?

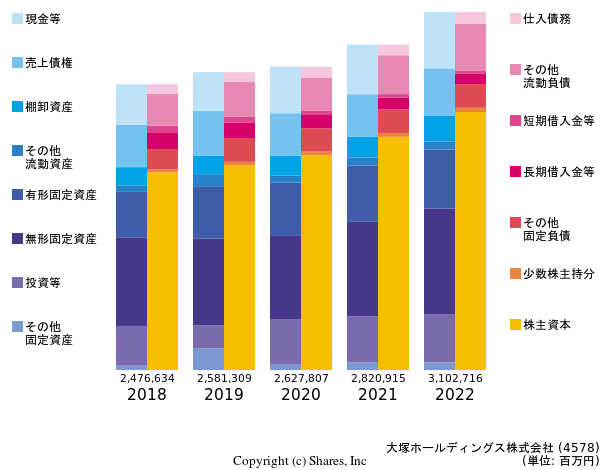

国内製薬業界売上高上位5社(業界トップの武田薬品工業で売上高1.7兆円、4位の大塚HDまでが1兆円を超えており、5位のエーザイは6千億円程度である)株価評価は以下の通りである。

(筆者注:簡便DCF法による評価であり武田薬品工業は訴訟の影響による最終赤字から事業価値が低く算出されている)

ポカリスエットでお馴染みの大塚HD(4578)を除いて各社ともDCF法による株主価値を市場価値が大きく上回る「割高」株である。特に売上高5位のエーザイの時価総額は売上高が約2倍の大塚HDに迫る勢いである。

果たしてこれは、 ・大塚HDを除く各社の株価が高騰、いわゆるバブルなのか ・それとも大塚HDが業界の中でも割安で狙い目 のどちらなのであろうか。大塚HDに注目して考えてみたい。

製薬とポカリスエットの両輪経営

製薬業界は統廃合を繰り返してきた業界である。事業の肝は如何に新薬を開発し上市するか、上市し特許が有効な間に開発費を回収し利益を出すかである。 開発型であるので各社とも非常にバランスシートの純資産(株主資本)は厚く大塚HDも典型的な製薬会社のバランスシートを有している。

大塚HDは海水に含まれるミネラルを点滴などの輸液として販売することから事業を開始している。 そして武田薬品工業などが食品事業を切り離し製薬事業に集中する中でもポカリスエットやカロリーメイトなどのニュートラシューティカルズ事業を製薬と並ぶ企業の両輪として据えている。

そして安定的なニュートラシューティカルズ事業(アジアを中心にポカリスエットの拡販に成功している)を梃子に新薬の開発資金を確保しているのである。

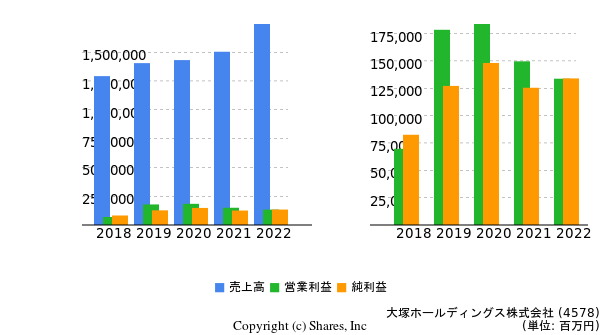

結果として大塚HDの業績は開発型でありながら安定しているのであろう。

大塚HDの今後

大塚HDの事業の肝は言葉の表現に関して誤解を恐れずに端的に言えば「中毒性」である。 祖業の輸液も入院患者向けの栄養補給のための点滴からスタートしている。これは一度入り込めばそれ自体治療の効果はなく患者の治癒力に沿って一定期間費消されるものである。 飲む点滴として販売されたポカリスエットも1980年の販売当初、現在のレッドブルの如く街頭でサンプリングし、当時濃厚な果汁系飲料(Hi-Cやネクターなど)や炭酸飲料が主流であったところに健康飲料の味は「ポカリスエット」の味であるということを植え付け、水分補給飲料としての地位を確立している(水分補給時に真っ先に脳裏に浮かぶポカリスエットは一種の中毒であろう)。 そして新薬の開発についても神経系、精神疾患系に注力し長期服用を前提としたクスリの開発中心である(2014年度のM&Aも神経系製薬企業の買収であり一貫している)。 従って開発型企業でありながら安定的な業績を有し、安定的なキャッシュフローを開発に回すという好循環を内包、事業の安定性は非常に高いと言えるだろう。

今後のリスクとしては、新薬の副作用に伴う訴訟リスクが挙げられるがこれは当社に限ったことではない。

製薬業界への投資は

大塚HDを見る限り、大塚HDだけが割安という状況はやや考え難く、その他企業が割高(バブル)と考えるのが妥当であろう。 但し大塚HDは創業家が株式を保有しており流動性の低さが株価を押し下げている可能性はある。 何れにせよ事業の安定性、現在の株価を鑑みれば大塚HD(4578)は中長期保有銘柄としても短期的な新薬ヒットに伴う株価上昇狙いとしても「買い」ではないだろうか。