カツラを脱ぐ日はいつか?

今回は、カツラメーカーでお馴染みのアデランス(8170)を採り上げたい。

アデランスの株式が最も話題にあがったのは今から7年前2008年の同社株主総会で2人を除いて取締役が不信任となった事案であろう。当時同社の筆頭株主はスティールパートナーズ(サッポロHDの買収や、ブルドックソースでお馴染みですね、少し古いか)であり、前年に同社が講じた買収防衛策が原因であると言われている。

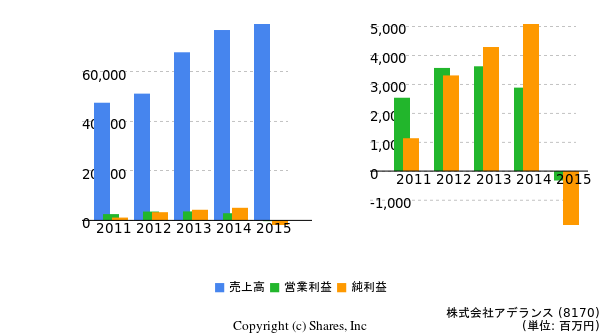

同社の業績は下記の通り2011年度の赤字から近年は売上高を伸ばしつつ黒字を確保している。

(2009〜2011年は営業赤字)

2012年度以降の黒字化・成長の要因は何だろうか、それは女性用ウィッグである「フォンテーヌ」と考える。 当時の決算資料を見てみると黒字化に向けた施策として、 ・国内事業の再構築と再成長 ・海外事業の成長 の2つが挙げられており、フォンテーヌは国内事業の立て直しのために女性用ブランドとして確立されたものである。

毛髪関連の国内市場規模は同社IR資料によれば1300億円前後でうち男性向け市場が約700億円、女性向けが約600億円と推計され、全体としては縮小基調である。内訳を見ると女性向け市場は拡大するものの男性向け市場の縮小影響が非常に大きい(かっこいいハゲが増えた影響であろうか、どうも最近隠さず開き直る事例が多いようである)

カツラ、ヘアウィッグ事業のビジネスモデルの肝は「一度被った顧客を如何にリピートさせるか」である。 一度カツラを被ったら、なかなか脱げないのである。

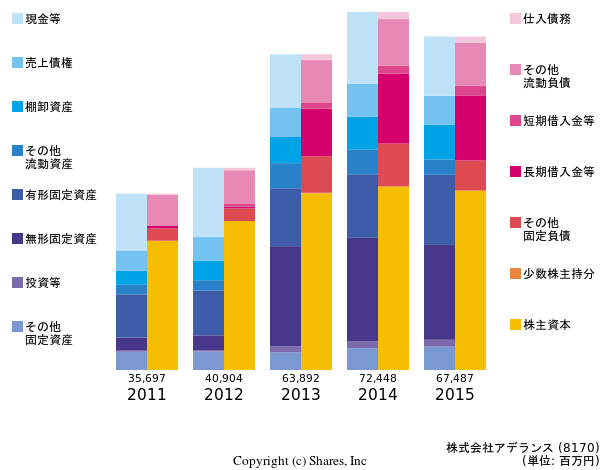

同社のバランスシートをご覧頂きたい。2014年度に大きく無形固定資産が拡大しているがこれはヘアクラブ社(米国)買収に伴いのれん(営業権)および『顧客リスト』が増加したことによる。

通常顧客リストの価値はバランスシートに反映させることはない、しかし同社のビジネスモデル(一度被った顧客をリピートさせる)照らして考えると、この顧客リストこそが同社の収益の源泉であり、リスト顧客が同社のメインターゲットなのである。

話を、「フォンテーヌ」に戻そう。 なぜ、フォンテーヌ(ヘアウィッグ)で業績が回復したのか。 一度カツラを被った人はなかなか脱げない、カツラは「脱げない」市場をターゲットにしている。従って外出時間が長い、常に着用するような人がメインターゲットとなる。 しかしカツラは蒸れる。長時間着用というのがカツラの特徴であり問題点であり、「初めて」つける障壁となっていた。

しかしこの発想を逆転したのがウィッグである。 ウィッグは外出時など必要な時につけるという発想である。従って常時被って脱げないという市場からメインターゲットを必要な時に「被る」市場にシフトしたのである。 拡大する女性向け市場へ、エントリーモデルとしてウィッグを投入する。価格もオーダーメードのカツラの10分の1程度におさえることでアデランスは将来的な「脱げない」市場予備軍の顧客リストを手にすることが出来たのである(ウィッグからカツラへの上方回遊)。 そしてエントリーモデルとして拡販するために必要であったのが「アデランス=カツラ」のイメージの払拭であり、そのためのブランド再構築という当時の打ち手は適切なものであったと言えよう。

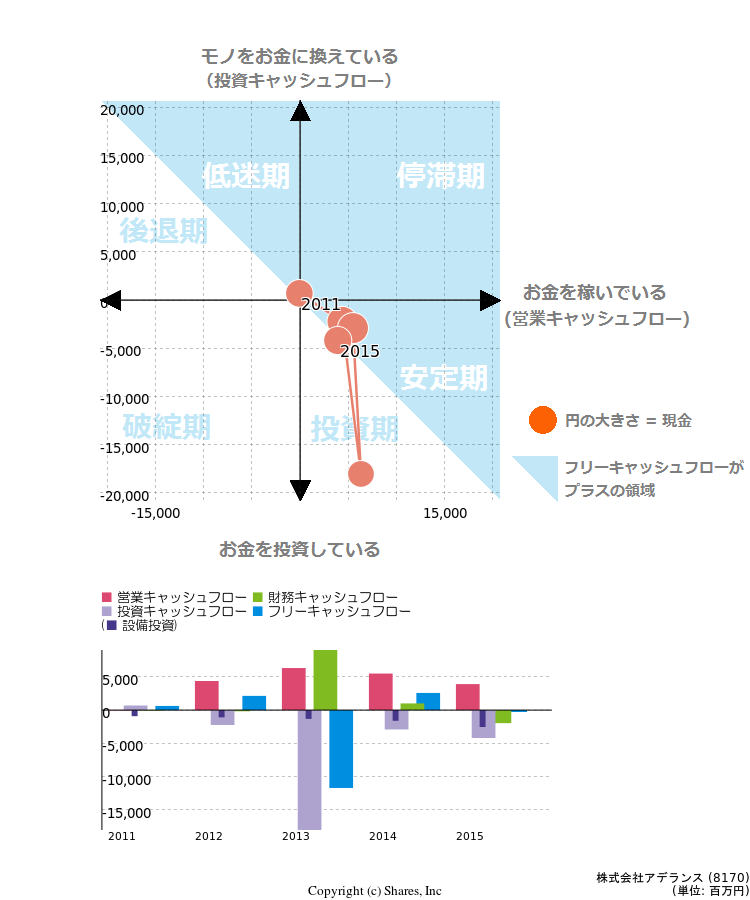

最後にキャッシュフローを見てみると、2014年度こそ買収によりフリーキャッシュフローはマイナスとなったが、概ね安定期にあると言えよう。

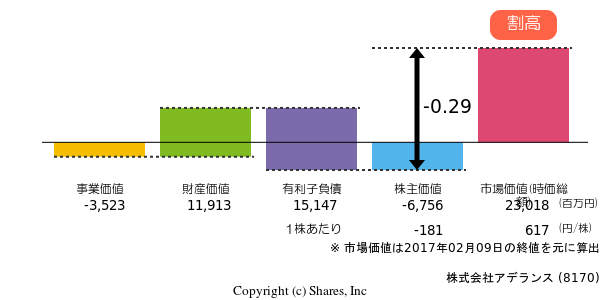

上記を踏まえた上で、現状の同社の株価評価は「割安」である。今後は国内の安定した事業基盤を梃子に海外事業の成長を目論むが買収により顧客リストは手に入れており事業基盤は有している。育毛剤などの技術革新リスクはあるものの現在の安定的な顧客基盤、戦略の方向性を踏まえれば「買い」であろう。