成長大企業のビジネスモデルの違いを考える(モーター)

日本企業が世界で高い競争力を有している事業と言えば何であろうか。すぐに連想されるのはトヨタに代表される自動車産業や世界のエネルギー開発に貢献するエンジニアリング企業であろうか。 本レビューでは実は日本企業が世界でも高いシェアを誇る電子機器用モーター関連銘柄としてファナック(6954)、日本電産(6594)の2社を採り上げる。

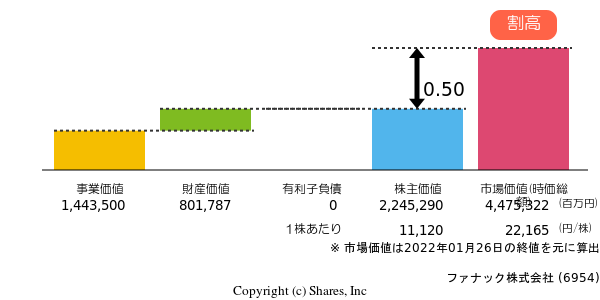

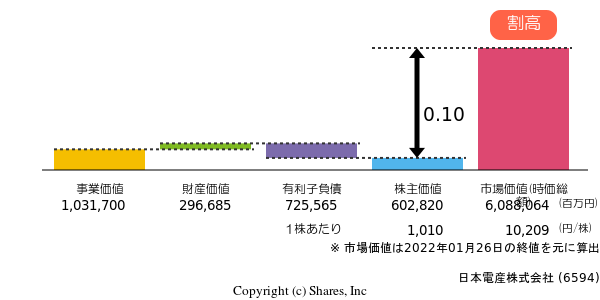

2社の株価は割高

まず2社の株価評価はご覧の通り割高である。

株価が割高という評価を見て次に何を考えるべきであろうか。割高なので投資対象から外す、そのようにルーティンを決めて投資方針を決める方もいるだろう。しかし割高と評価される株価が、

・ノイズとしての割高(トレンドから大きく上方に乖離しているのか)⇒「売り」のタイミングである ・高い成長性、高い安定性を反映してのトレンドとしての割高⇒下がったタイミングでの「買い」or長期保有

という判断が投資ストーリーを検討する中で必要となる。

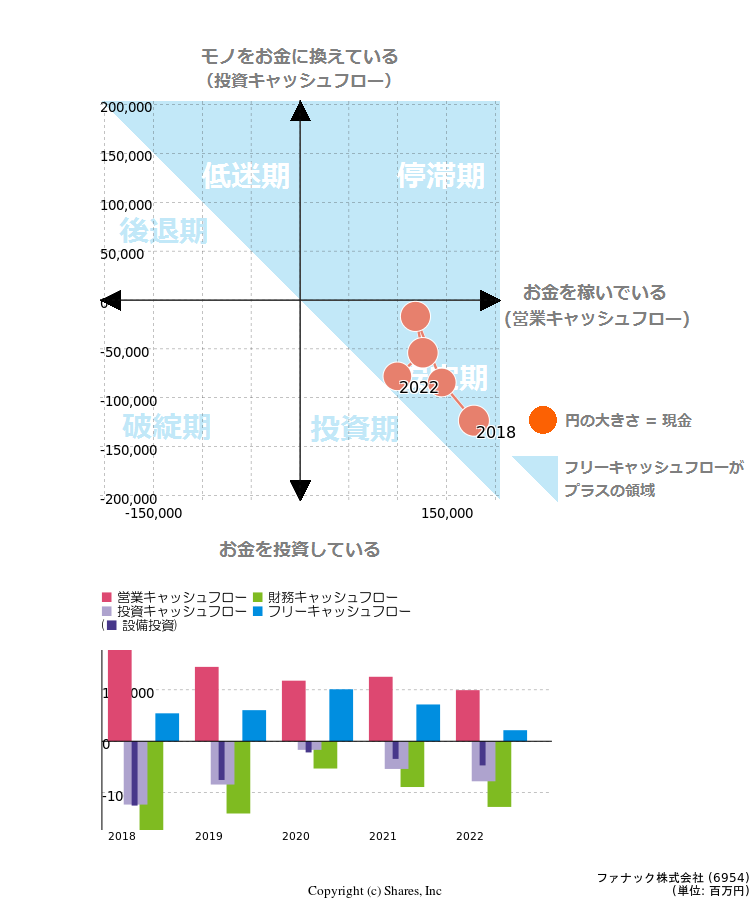

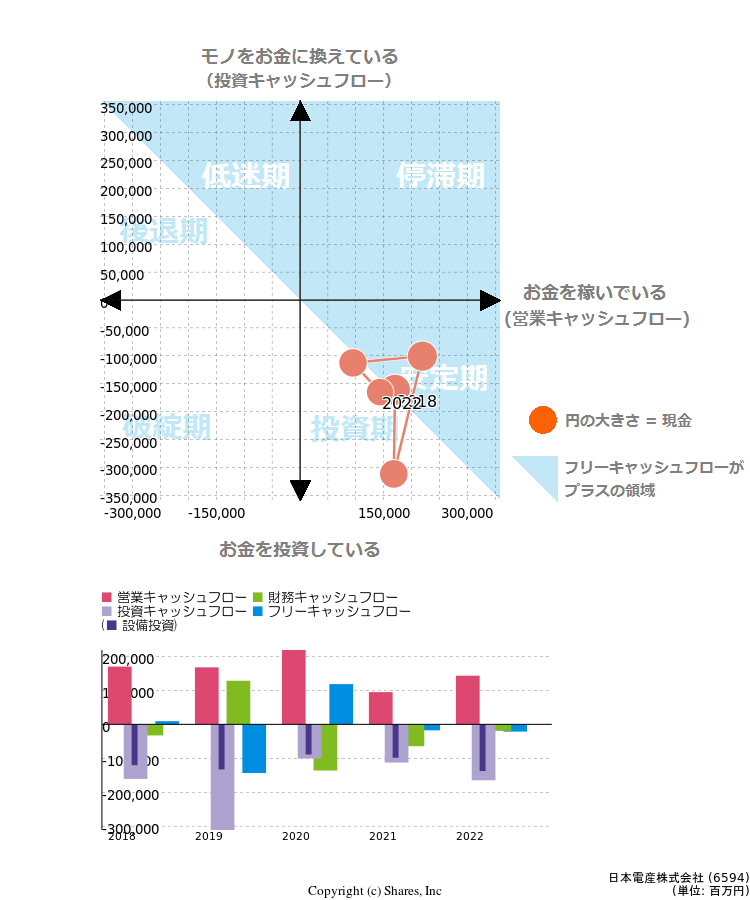

2社のキャッシュフローに大きな差

次に2社がどのように資金を使っているか、キャッシュフローの推移を見てみよう。

まず、ファナックのキャッシュフローであるが営業キャッシュフローの水準は高くキャッシュフローマトリクスの安定期で推移している。また投資は全て設備投資と「稼いだ資金を自社に再投資」していることがわかる。

一方、日本電産は永守氏のリーダーシップの下、M&Aで拡大してきたことで有名な通り、安定期と投資期とを行き来している。投資の内容はM&Aである。

モーター事業における両社の競争優位の差

冒頭この2社はモーター関連銘柄であると述べた。しかし実はモーター事業の捉え方が両社の事業戦略を鑑みると大きく異なることが分かる。 まず、ファナックは元々富士通の一部門であったが、独立し世界で初めてNC装置を実用化した(NC装置は未だ世界シェア1位である)。NC装置とは工作機械を制御するいわば機械の脳にあたる部分であるが、ファナックはNC装置の実用と同時にサーボモータと呼ばれる、NC装置から発信された信号に基づいて動く言わば工作機械の運動神経もを世に送り出したのである。 その後のファナックの成長は、NC装置とサーボモータを世の工作機械メーカーに販売する他、更に自社内でも工作機械の製造に着手、更には自社で手がけた工作機械で自社工場の自動化を実現し、工場を生産設備兼展示場にしてきたことにある。 つまり、ファナックは自社に投資し、モーターに関連する事業を川上(モーターを自在に動かす制御装置)から川下(モーターで動く機械・ロボット)まで一貫して自社で取り扱うことが出来るメーカーとして強みを発揮している(垂直統合型)。

一方の日本電産は総合モーターメーカーとしてM&Aを通じて超小型から自動車等で使用される大型までモーターのラインナップを揃える(水平統合)ことで強みを発揮している。

当然ながらこの違いは両社がターゲットにしている市場の違いにも関係する。 ファナックが相手にしている市場は飽く迄工作機械メーカー・工場である(従ってB2Bマーケット)が、日本電産が取り扱うモーターは最終製品に原材料・部品として搭載されるものである(従ってB2B2Cマーケット)。 言い換えると、ファナックは最終製品ではなく如何に生産現場の改善に資するかを追求するため自社の技術を磨き上げ、自社で試し改良を重ねることで他社に真似出来ない強みを有した、一方、日本電産は最終製品に搭載されるモーターを取り扱うが故、多岐に渡るユーザーのニーズに応えるために幅広いラインナップを有したことで他社に対する優位性を築きあげたのである。

両社の優位性は当面は継続

両社のビジネスモデルを鑑みると多少の市場の変動はあれど他社が模倣するには相応の時間を要する競争優位を有しており、現在の株価は両社の安定性や成長性を反映しての割高であると言えよう。 従って、両社をポートフォリオに組み込むのであれば下落のタイミングを見計らっての投資⇒長期保有というのが妥当であろう。過去にもIPhoneの出荷予想が下振れた際などに両社の株価は下落している(IPhoneの生産現場で使われる工作機械にはファナックの技術が多数採用され、iPhoneの中には日本電産の製品が組み込まれている)。 また、モーターによる駆動は今後ヘルスケアの分野での義肢など応用範囲は広く当面は駆動体の中心であると考えられる。

他方、中長期的なリスクとしては両社とも多額の現預金を保有しているが現預金の保有リスクであろうか。円の信任が下がることで現預金の価値は実質的に目減りしてしまう。