住友ゴム、米グッドイヤーとの提携解消による市場拡大

16年前の戦略をやり遂げ、次なるフェーズへ

「ダンロップ」で知られるタイヤ国内2位の当社は、6月に米グッドイヤーとの業務提携を解消すると発表があった。

当社のこの発表はどういった意味をもち今後の展開を見て行きたい。

まず米グッドイヤーとは1999年6月に業務提携を締結し、北米・欧州・日本にて合弁会社を複数設立している。

提携当時のタイヤ市場の需要は、8割が日米欧がメインだったこともあり、約16年間で住友ゴムは大きな成長を遂げている。

2000年から2014年で売上高は2倍へと成長している。

当時のグッドイヤーとの締結の目的は下記の通りだ。

住友ゴムは16年をかけて着実に市場の拡大と研究開発を効率的にやり遂げている。

締結の目的

① 世界市場でのダンロップ・ブランドの市場地位を量的にも質的にも拡充すること

② 北米で両社の生産設備の活用と Goodyear 社の販売網を活用した効率的な事業拡大を図ること

③ 欧州で両社の経営資源集約を通じ強固な地位を築くこと

④ 日本でダンロップとグッドイヤーの2つの有力ブランドを持つことで更なる拡販を図ること

⑤ 拡大が見込まれる新興国市場に当社の経営資源を集中させること

提携解消は影響はないのか?

今回の提携解消で、住友ゴムが失うものは特に欧州でのダンロップ商標使用権だ。

けれども、欧州における合弁会社の業績は当初の想定を下回っていた。

むしろ、今回のグッドイヤーとの合弁会社を解消することで住友ゴムは市場拡大のチャンスとなる。

住友ゴムはダンロップの商標権を独占的に使用できるようになるため、これまでよりも広く自由に市場を開拓していくことができる。北米においても事業展開が自由になりシェア拡大が見込まれる。

提携から16年の歳月を経た今、タイヤ市場はアジア・中東・アフリカへと移り変わっていった。

発表されているIR資料を見ると、住友ゴムがもう自由に動けない場所はない。

さらに昨年、住友ゴムはタイヤの生産力向上を目指すため南アフリカのタイヤメーカーを100億で買収済である。

そのほか、トルコやインドでも工場の稼働を予定している。

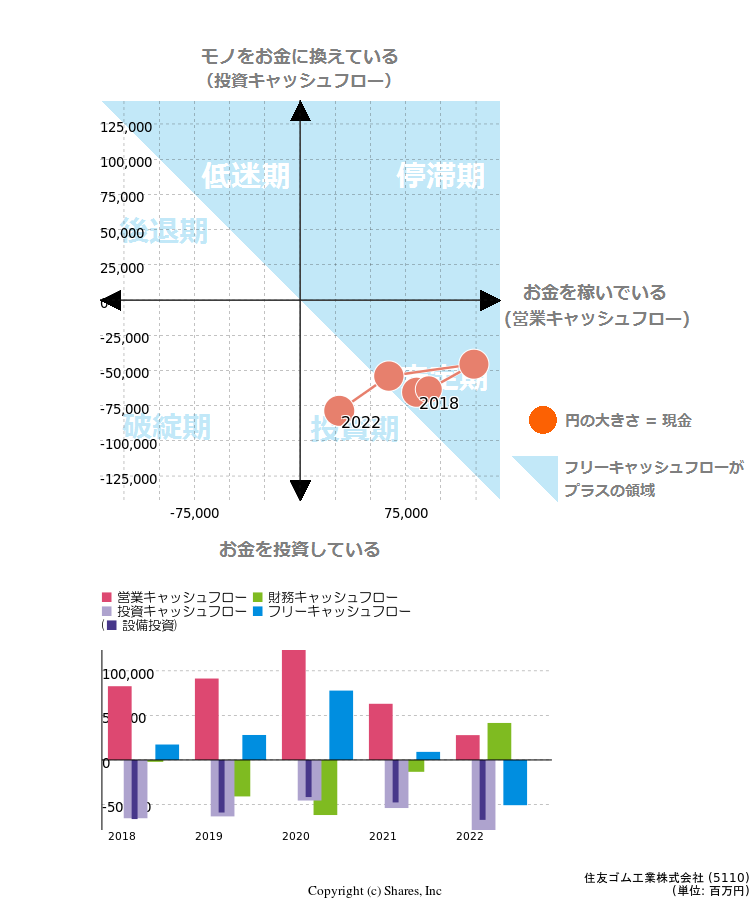

キャッシュ・フローを見ると住友ゴムは次なる一手のために、過去5年間毎年500億近く固定資産への投資も行っている。

世界各地でタイヤの生産可能な体制をすでに整えている。

住友ゴムへの市場評価

8月に発表があった上半期の報告では、今季の計画の9,000億円の売上目標に対し、上半期は4,000億に届かず進捗は5割を下回っている。

ただし、住友ゴムは下半期の売上が高くなる季節性の推移が見受けられるので、下期の四半期は随時チェックが必要だ。

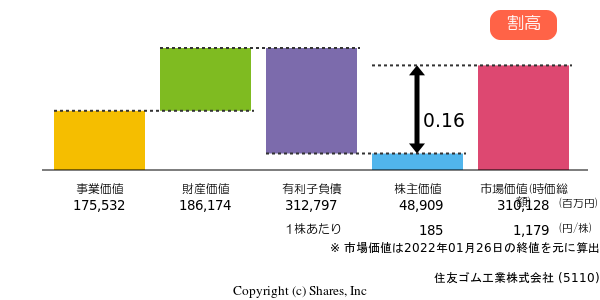

住友ゴムの株価は、割安とみられいている。

直近の決算では、営業利益が大幅に落ち込んだことと、新興国(中国・ブラジル等)の情勢が不安定だったことがあり株価への評価は低めだが、今夏から稼働した新興国での工場、グッドイヤーとの提携解消で進む市場開拓を踏まえた評価をしていきたい。