配当か再投資か、黒田電気臨時株主総会実施

8月21日(金)臨時株主総会開催

かつて「もの言う株主」として注目を集めた村上世彰氏の長女絢氏が最高経営責任者(CEO)を務める投資会社「C&Iホールディングス(以下「CI」)は昨年末から黒田電気の株を買い始め、現在は約16%を保有する事実上の筆頭株主である。 そのCIが当社に対して世彰氏ら4人を社外取締役として選任するよう求め、その可否を決める臨時株主総会が21日に開かれた。CI側の主張は「企業価値の向上には株主還元の拡大や手元資金の活用など、コーポレートガバナンス(企業統治)の強化が必要」と言うものであるが、当社の概況についてレビューしておきたい。

業容拡大もキャッシュフローの動向には要注意

まず当社の財務状況について簡単に分析しておく。

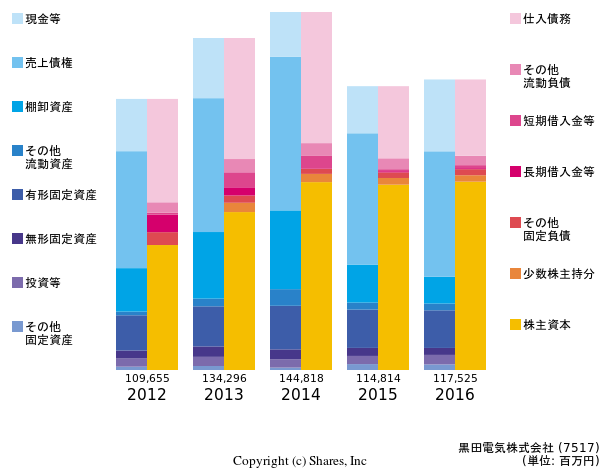

当社のバランスシートであるが、売上高の拡大に伴い拡大している。

実質的には無借金経営であり中長期の安全性という観点では懸念は少ないが5年間で在庫の占める割合が拡大していることには留意したい。当社は主に電機メーカーや自動車メーカー向けに半導体や大型液晶を納入する専門商社であるが、この5年間でソニーやシャープなど電機メーカーは非常に苦しい状況を迎えている。

当社はこの5年の間に「海外」に新たな販路を開拓し拡大してきているが海外への販売を拡大していくために無理に在庫を積みましているのか(あるいは不良在庫が溜まっているのか)中身に注意する必要がある。

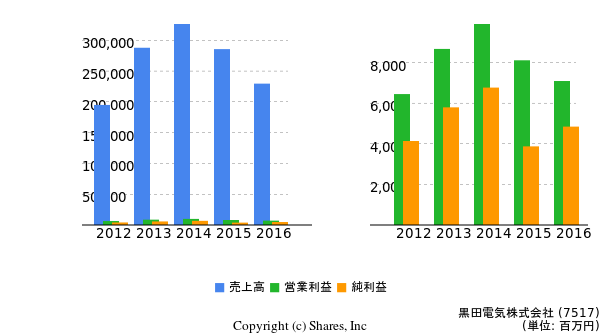

次に損益面であるが順調に拡大している。海外での売上高が増加していることに加え、M&Aで獲得した自社製造製品が利益率の向上に寄与しておりこれまでの投資の成果が出ていると言えよう。

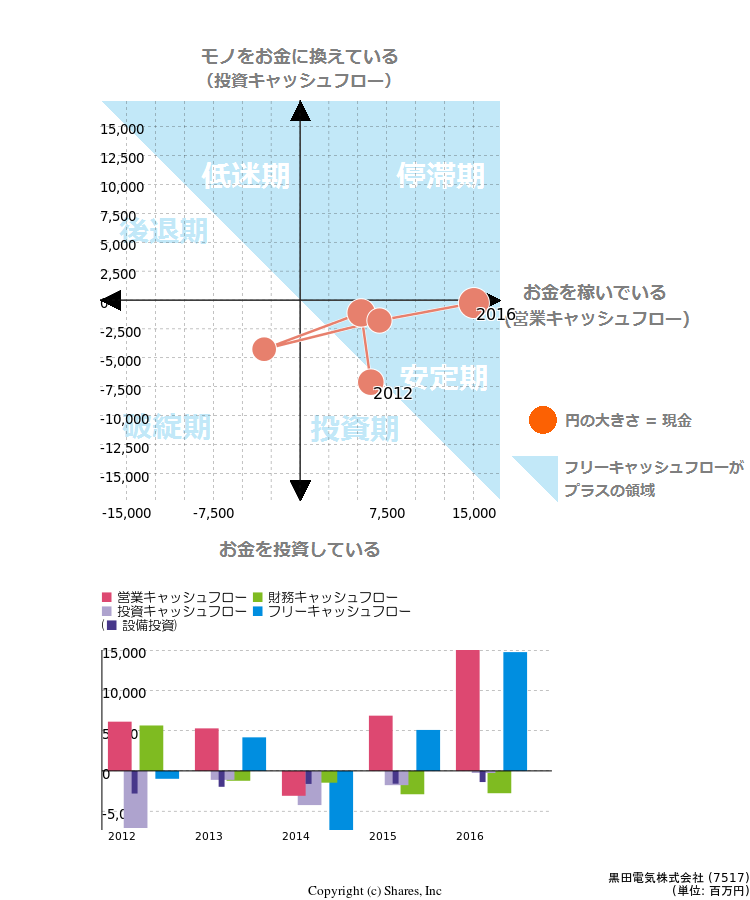

しかしキャッシュフローを見てみると、安定期−投資期にあったキャッシュフローが2015年は「破綻期」に位置している。営業キャッシュフローがマイナスとなった要因は売上債権および棚卸資産の増加であるが売上の増加分が利益に寄与していないことを表している。

このような傾向は強固な財務基盤を有している企業が成長に向けて新規市場を開拓していく際に決済条件を悪化させてでも受注を獲得するような時期に多く見られる。また、非常に苦しい企業が決済条件等を緩和しながら何とか売上を上げようといった場合に見られる傾向である。

当社を見ている限り、前者であると思われるが同様の傾向が中間期、今期決算においても見られるようであれば注意が必要である。

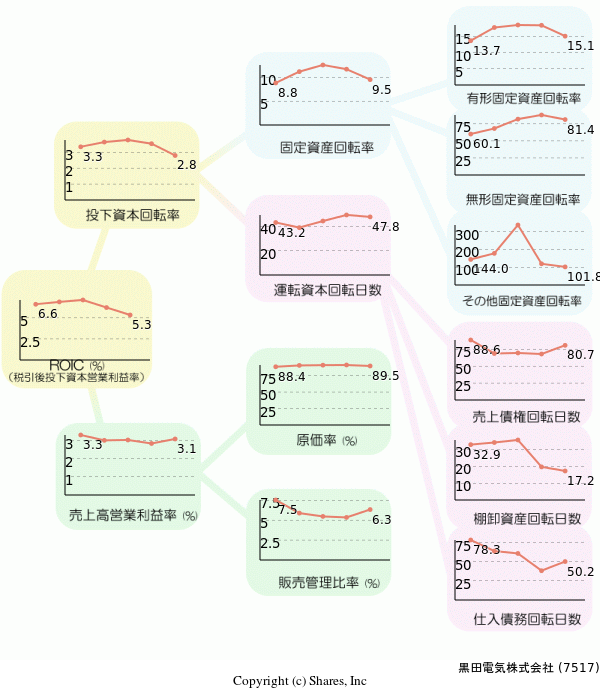

最後にROICツリーで当社の課題を抽出してみよう。

ROIC7%という水準は他社と比べても悪くない水準である。

また販売管理費率が過去5年で低下しており当社が掲げる顧客のコスト低減に寄与するということを実現するために自社のコスト意識も非常に高いものと見受けられる。

一方、これまでバランスシート、キャッシュフローで見て来た通り、棚卸資産(在庫)の回転期間が長期化していることがやや気になる部分ではある。

海外事業のための在庫積み上げであれば仕入側の条件を変えるなど対応していかなければいずれ借入が必要となり現状の当社の強みである無借金で強固な財務基盤という前提が崩れることになる。

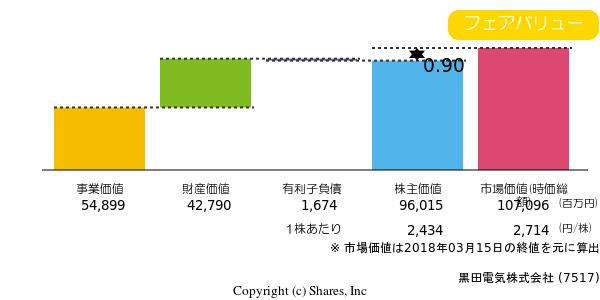

当社の株価は割安か?

さて、本題であるが、CIの主張は、平たく言えば ・稼いだキャッシュを有効に使えておらず、株価は割安である。 というものである。

直近の株価推移を見るとCIが社外取締役の選任を要求して以降日経平均を上回って株価が推移している。

そして足下の株価は将来予想から算出される当社の企業価値と見合っている(フェアバリュー)

従ってCIが当社の株式を市場から集め、注目を浴びたことで元々割安であった株価が適正価格まで上昇したということは言えそうである(そういう意味ではCIは割安株を割安の条件で買い集めたと言える)。

ただし、現在CIが主張している、社外取締役を選任し、株主に還元することによって株価は上昇するであろうか。 確かに短期のアナウンス効果によって短期的には株価の上昇が見込まれるかもしれない。 しかしながら当社の事業を考えた時に、現在取り組んでいる海外(特にアジア)の展開は新たな商流の開拓も伴うため手元の資金を必要とする。 そのような中で、株主への現金の還元を増やせば当社は早晩「事業の内容が大きく変わらないにも関わらず、運転資金の調達が必要」という状況に陥るのではないか。 当社の中長期的なトレンドを考えると(販売先の電機メーカー等がこれ以上悪化しないという前提の元で)今がビジネスの転換期であり手元の資金を活用し海外での商流を開拓すべき時期であると言える。

したがって、CIの提案は短期的な株価上昇には寄与する可能性はあるが(アナウンス効果)、当社が現在転換期にあることを考慮すると、中長期的には新規の借入発生により株主価値を毀損する可能性が非常に高い。

結果としてはCI側の主張は否認

21日に開催された臨時総会においてCI側の主張は棄却された。つまり過半の株主が現状の戦略、当社の主張である「拡大再投資期においては株主還元は増やしはするが自社の成長への投資を優先する」が支持された。

恐らくCIは当社の株式を今後売却していくことになると思われるが、割安期に買い集めた株式を適正価格で売却し利益を出すということで実は損をしていない(寧ろ、アナウンス効果で適正価格まで引き上げた上で、売却のきっかけとなるような無理難題を提案し敢えて棄却されることで株式売却のきっかけを作ったというのは考え過ぎであろうか。。。)