鴻池運輸の現在の株価は投資対象になり得るか

今回は、鴻池運輸(9025)について取り上げます。

運送会社ですが、あまり耳にしない企業でもありますので、 簡単に業務内容を説明すると、構内物流(工場内などの敷地内物流)が強みの老舗総合物流会社です。 日経平均に採用されている銘柄でもありませんし、地味な感じが否めませんが、業績面や財務面などを見ていくと非常に良質な企業であります。

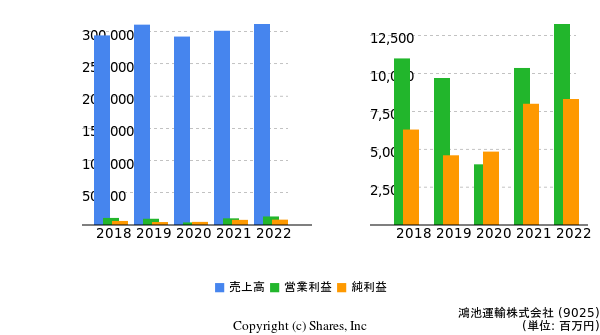

まず、業績面から見ていきます

以下の表を見て頂くと一目瞭然ですが、売上高、営業利益、当期純利益において 概ね右肩上がりで業績を伸ばしてきています。 基本的なことですが業績が伸びているという事はそれだけでも投資対象として考えても良いことになります。 先月提出された、平成28年3月期の第一四半期決算の内容を見ていくとやはり増収増益でした。 その牽引役として、食品関連分野が好調に推移した上に、空間関連分野で訪日外国人観光客の増加に伴いグランドハンドリング業務(航空輸送における空港地上支援業務のこと)が伸長したことなどが挙げられます。 インバウンド需要はこれから先も旺盛ですし、昨今の原油安が燃料コストが低下していることも大きいです。

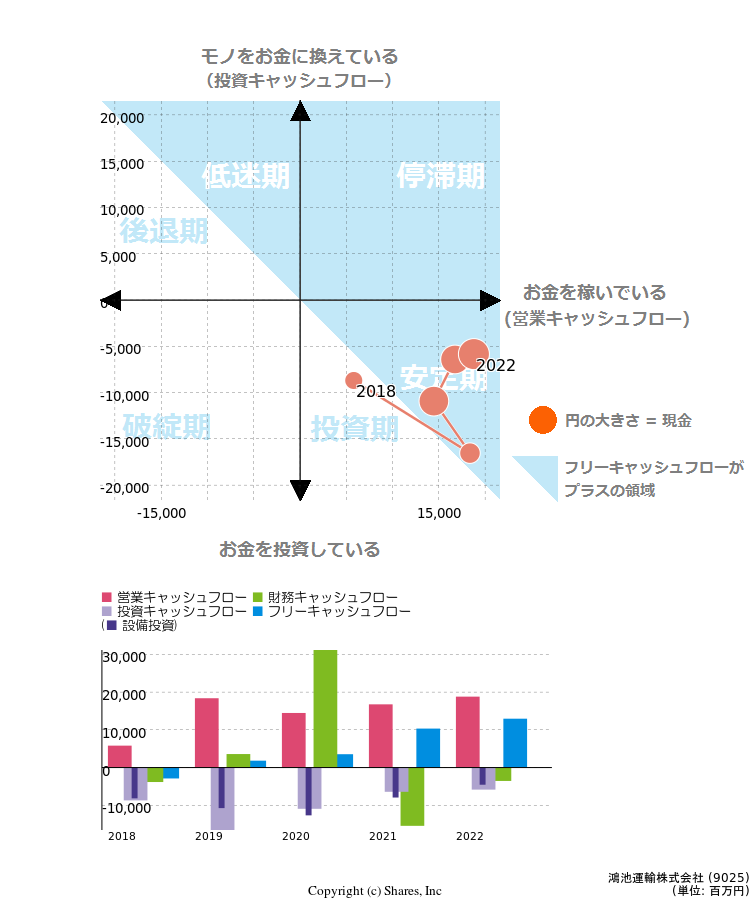

次に、下記のキャッシュフロー図を見て頂くと、ここ5年の間で 一貫してグラフ上の青色の中にあります。 フリーキャッシュフローがプラスであるという事は当面の資金繰りに困ることはないという事です。 更に、○がグラフの下にあります。これは投資を積極的に行っているので、稼いだお金を貯め込んでいません。 業績が良いから投資もできるという好循環な証拠でもあります。

次に、現在の株価水準がどのようになっているかを、各指標で検討してみます。(これらの指標は日々変化する為、作成時での値です)

東証一部の陸運業平均PERが18.48に対し、鴻池運輸は11.81。 PBRが1.71に対し、0.92となっており、どちらの指標から比較しても現在の株価は割安という事になります。 更に、同業他社のPERとPBRを見比べてみましょう。

9064ヤマトホールディングスは PER:22.28、PBR:1.64

9062日本通運は PER:17.65、PBR:1.09

同業他社から比較しても、割安であることが分かります。

今後、訪日外国人観光客が増えていくことは言うまでもなく、空港需要は今後も伸びしろが大きいでしょう。 そのような良いトレンドを持っている会社でもあります。 その上、他業種と比べても、現在の株価は割安です。 また、株主還元にも前向きな企業だと耳にします。 今後の配当増額期待なども含め、投資対象の銘柄になることでしょう。