すき家は復活するか

すき家、はま寿司、ココス、華屋与兵衛、なか卯…これらのファストフードレストラン、ファミリーレストランの親会社は吉野家出身の小川賢太郎氏が一代で築き上げたゼンショーホールディングス(7550)である。 ゼンショーホールディングスは日本マクドナルドと並び国内外食産業におけるトップ級企業であるが、昨今ワンオペに代表される労働問題などで深夜営業の中止を余儀なくされるなど苦戦が続いている。 但し、株価は2014年末に底を打ち、現状は過去の最高水準にまで回復している。 過去最高値をつけたタイミングでは当社は破竹の勢いで拡大・成長を見せていた。ただ、成長が鈍化する中、今後の株価について更なる成長を織り込み伸長するのか、それとも成熟銘柄として安定推移していくのかを考えてみたい。

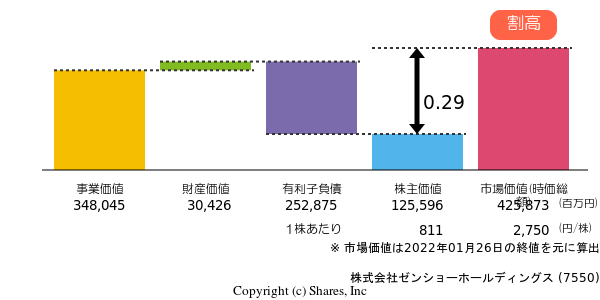

現状株価は割高

成長を織り込まずにDCF法による企業価値評価を行うと事業価値に対して有利子負担の割合が大きく、株主価値はマイナス。 現状ゼンショー株は割高と出る。

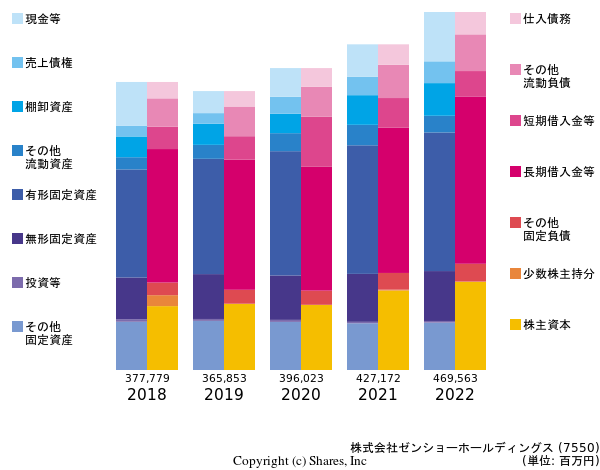

貸借対照表をみると、巨額の有利子負債は固定資産(有形固定資産およびその他の固定資産)を支えていることが分かる。

ゼンショーの成長ドライバーを明らかにするために当社の歴史を振り返ってみよう

M&Aと自社展開の繰返し

ゼンショーホールディングス小川賢太郎会長によれば(当社ホームページより)、 ”さまざまな業態をM&Aでグループに加えてきたこともあり、ゼンショーというと「M&Aで拡大した会社」と見る方が多いようですが、成長の原動力としてはM&Aよりも実は直営店の新規出店の方が比重は大きいのです。2007年以降の投資額に占める割合を見ると、M&Aが2割弱であるのに対し、直営店の出店が8割強です。” と、M&Aと直営店の出店で成長を成し遂げて来た。

実際に、M&Aの歴史を見てみると、すき家から始まった事業は牛丼の他、ファミリーレストラン、回転寿し、最近ではスーパーマーケットへと拡大している。

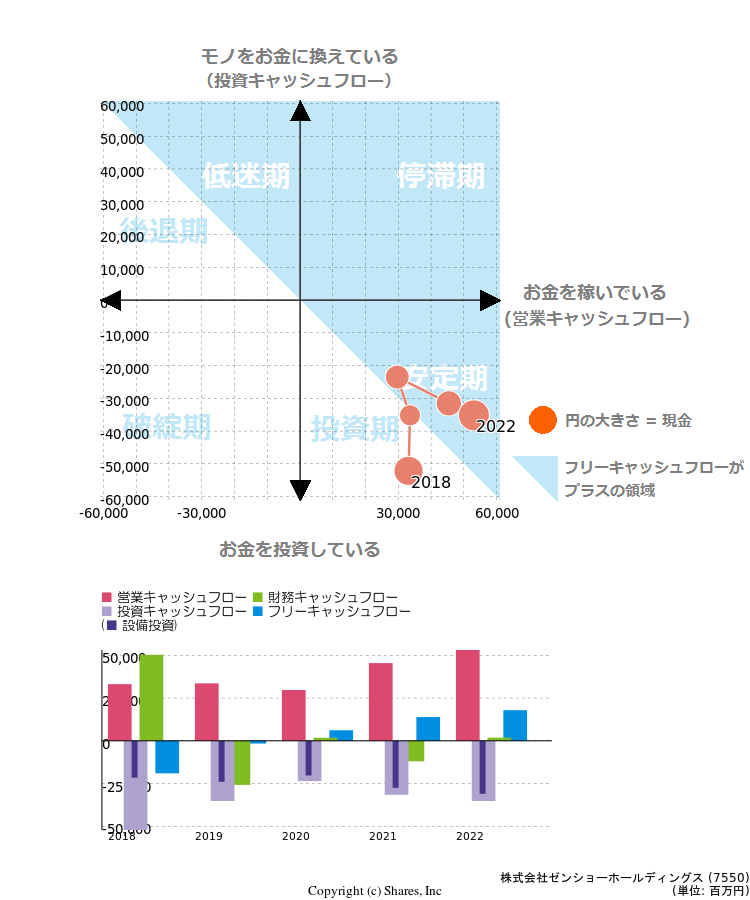

併せてキャッシュフローの推移を見てみよう。

安定期と投資期とを往復しながら拡大してきたことが分かるであろう。また投資キャッシュフローの大半は設備投資であり当社が言う通り、自社で新規店舗展開を行っていることも財務データから見て取れる。 また、特筆すべきは大きくキャッシュフローが変動していないことである。ここに当社の強みがあると考える。

外食ではなく「インフラ」へ

世界最大の外食企業と言えばマクドナルドであるが、マクドナルドは世界戦略として直営店を減らし更にフランチャイズ展開を進めることを公表した。 フランチャイズ展開とはライセンス事業で、ライセンスを与える代わりに売上や粗利益から一定の割合をライセンス料として得る(日本マクドナルドの場合は売上高の3%)。従ってライセンスの親企業は自社で有形固定資産を抱える必要がなくなり貸借対照表をスリム化しROA、ROEを高めることができるというものである。 しかしゼンショーは飽く迄「直営店」にこだわると明確に謳っている。

それは何故か。

ゼンショーは自社を外食産業とは定義していない。 「世界から飢餓と貧困をなくす」ための食のインフラ企業と定義しているのである。

日本国内で24時間営業のファストフードといえばマクドナルドを思い浮かべる読者の方が多いかと思うが、実はマクドナルドが急速に24時間営業を進めたのは日本における創業者である藤田田氏が退任し、アップルから原田泳幸氏が社長に就任、急速にフランチャイズ化を進めた時期と重なる。

一方で、実はすき家はそれより以前に24時間営業を開始しているのである。 そしてそれは、社会の食のインフラとしてという使命感だという(実際には、開閉店のオペレーションコストを考えると24時間ワンオペででも営業した方が合理的であるという判断もあろうが)。

そして、インフラ企業という前提で先ほどのキャッシュフローを見直してみると、日々の営業から得られるキャッシュフローで自社のインフラを整備拡大していくという正に成熟したインフラビジネスのキャッシュフローと同様と言えるであろう(インフラビジネスは単独でみると、初期に大型の投資を行い、中長期に亘り改修メンテナンスを行いながら初期投資を回収するモデルである。実際には複数のインフラプロジェクトを並行させていることが多い)

成長の鍵は「はま寿司」と「海外」

インフラ企業であるという前提で当社を見た場合、牛丼という安定的なキャッシュ源はあるものの、国内において2000店を超える中で大幅な成長拡大は見込み難い。 その中で、国内の成長の鍵を握るのは回転寿しの「はま寿司」とすき家の海外展開であろう。 その意味では、まだまだ市場のパイは残されており成長の余力を有していると言える。 従って現状株価は割高ではあるが安定インフラ銘柄と看做して更なる上値を狙うという投資ストラテジーが考えられるであろう。