更なるサービスの向上と、ATMの台数増加に向かっていく、セブン銀行

今回はセブン銀行(8410)を取り上げます。

この会社の特色としては、主にセブンイレブン店舗での提携金融機関からのATM収入が柱で、既にATMの台数は2万台を突破しています。併せて、ATMの利用件数も増加傾向にあります。

また、外国人旅行客に向けては今年の12月から国内の全ATMが12か国語対応になることによって、外国人利用者のATMの利用は一段増が考えられます。 更には、かなりインパクトのあるニュースだったので覚えている方もいるのではないかと思いますが、2017年7月から米国のセブンイレブンにATMを導入する契約を締結しました。その他、インドネシアにATMを設置するなど、海外展開にも非常に積極的です。

コンビニ業界においては現在、圧倒的にセブンイレブンの一人勝ち状態の中で、それに連れ立って利益幅が上昇中です。また、新生銀行の店舗に設置されているATMが、全てセブン銀行のATMに全て入れ替わっており、将来的に他行も追随して入替をする可能性も考えられます。ATMの台数が増えると共に、利用者へのサービス利便性も向上しており、今後もセブンイレブン店舗含め、それ以外でのATM台数増加、利用者増加の期待大です。

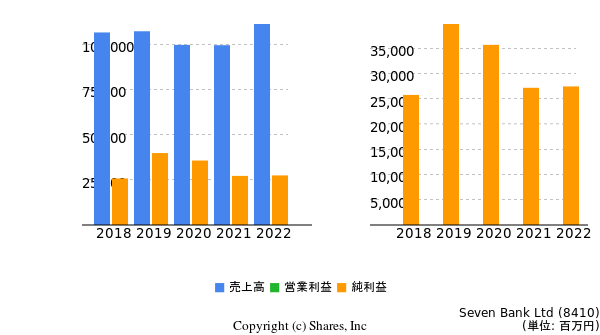

業績面においては、連続最高益を更新中であり、株主還元の視点から見ても増配を行うなど積極的であります。(下記グラフ参照)

自分自身もセブン銀行のATMはよく使っていますが、とても便利だと感じています。投資において何よりも大切なことは、投資する本人がその企業のサービスや商品を気に入って「これは良い」と思って投資するスタンスが一番だからです。 現状の株価においては、PER・PBRは競合他社と比べると割高感はあるものの(文末の参考情報をご覧ください)、業績面から見て、ATM設置台数が増加傾向であり、サービス内容も充実してきていることから、今後も増益が継続する見方が多いため、あまりこれ以上の下値不安もなさそうです。 (ただ、最低投資額が低いため、(現在500円程度)値動きは気にしていく必要はあります。)

以下は競合他社と比較した、参考情報です。(数値は作成時です)

セブン銀行のPER:24.42、PBR:3.57、ROE:14.4%、ROA:2.7%

新生銀行のPER:9.77、PBR:0.92、ROE:9.8%、ROA:0.8%

イオンFSのPER:16.67、PBR:1.91、ROE:11.2%、ROA:0.8%

補足事項になりますが上記のように、割高感は否めないものの、株主/総資本からの利益率は他社より効率的に上げていることが分かるかと思います。