企業分析ステップ10-④バリューチェーン分析

企業の利益の源泉を考える際には、企業活動をプロセス毎に分けて考えるバリューチェーン(ビジネスシステム)の考え方が役に立ちます。M&Aの現場ではDAY1(プロジェクトのスタート時)にはまずこれを描く事から始め、企業の状態を全体的に把握しようとします。

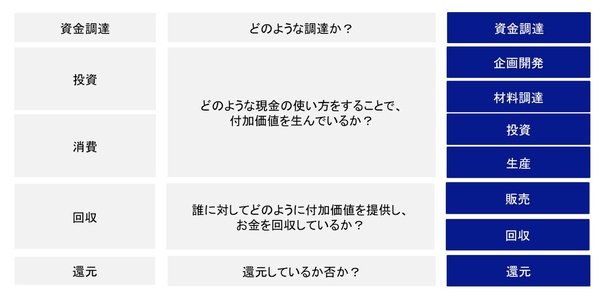

企業のサイクルは、調達したお金をどのような資産に変えるかという「投資活動」、賃金の支払や原料の調達などの「消費活動 」、付加価値に対しての対価を顧客から回収する「回収活動」、その後投資家への「還元活動 」を通じて行われます。ValuationMatrixではこれを分かりやすくする為、ざっくり8つの項目に分けてバリューチェーンとして見ていきます。

バリューチェーンを見るコツ ポイントは全てを「”額”ではなく”率”」でみて、「異なる企業間の比較」を行うことです。また分析対象が経年でどのような変化があったのかという「時間軸での比較」も有効です。以下では各項目について詳しく説明していきます。

【①資金調達】 ”額”→純資産 ”率”→財務レバレッジ=総資産÷純資産(自己資本)

財務レバレッジをみれば、企業がどれだけ自己資本にテコをかけ、資本市場から資金を調達する財務戦略力があるかをみることができます。

【②企画開発】 ”額”→研究開発費

”率”→研究開発比率=研究開発費÷売上

企業が行う投資は 「広告宣伝」 「採用・教育」「設備投資」 「研究開発」の4つに大きく分かれます。それぞれ成果が上がるまでの時間と、インパクトに違いがあります。研究開発は一般に成果があがるまで3~10年を要する為、開発がどういう段階のものなのか、いつ成果が上がるのかに注目してみましょう。

【③材料調達】 ”額”→売上原価 ”率”→原価率=売上原価÷売上

原価率を比較することで、他社との収益構造の違いがみえてきます。最終的な利益率と並べて比較することで見えてくるものがないかチェックしてみましょう。

【④投資】 ”額”→固定資産新規投資額 ”率”→新規投資率=固定資産新規投資額÷固定資産額

設備投資は特にメーカーの場合は将来の売上を占う重要な試金石なります。その投資が稼働するまでの期間や、稼働後のキャパシティについて確認してみましょう。

【⑤生産】 ”額”→固定資産額

”率”→固定資産回転率=売上÷固定資産額

経営状況を見る上で、どれだけ効率的に資本を回転しているか?がわかる回転率の視点は非常に重要です。ここでは投下資本の内、工場・土地・設備といった固定資産(≒事業用資産)がいかにうまくつかわれているかを見てみましょう。

【⑥販売】 ”額(値)”→従業員数

”率”→一人当たり売上=売上÷従業員数

この指標はその企業の「ヒト」がどれだけ売上に貢献しているかを、ざっくりと知ることができます。競合企業を比較して差が大きい場合は販売形態・ビジネス構造に違いがないかを考えてみましょう。

【⑦回収】 ”額”→売掛金 ”率”→売上債権回転月=売掛金÷(営業CF÷12)

何ヶ月で売上債権を回収できるかを示す指標となります。ToCビジネスかToBビジネスか等によって回収期間の平均は業界毎に違いはありますが、一般的に2ヶ月を超えると会社の負担が大きくなると言われます。

【⑧還元】 ”額”→配当総額 ”率”→配当率=配当総額÷当期純利益

配当率は配当性向とも呼ばれることもあり、 会社が事業によって得た利益をどのくらい株主に還元しているかを表す指標です。日本企業の場合は30~40%が平均といわれています。この率が高い場合は株主に多くの利益を還元していると言えます。 少ない場合はそれが内部留保に回っているのか、研究開発・人材採用などの投資に回っているのかを確認するとよいでしょう。

(例)Valuation Matrixのバリューチェーン分析機能